В материале «Привлекаем к работе сверхурочно» мы рассказали о том, что такое сверхурочная работа, как оформляется привлечение к ней и какие компенсации для работников предусмотрены трудовым законодательством. Одной из компенсаций является повышенная оплата сверхурочных работ. Сегодня мы разберемся в правилах оплаты в различных ситуациях, поскольку вопросов возникает немало, особенно когда такая работа выполняется ночью или в нерабочий праздничный день.

Общие положения о повышенной оплате

Прежде чем говорить об оплате, напомним, что сверхурочной считается работа, выполняемая сотрудником по инициативе работодателя за пределами установленной продолжительности рабочего времени: ежедневной работы (смены), а при суммированном учете рабочего времени – сверх нормального числа рабочих часов за учетный период.

Статьей 152 ТК РФ определено, что такая работа оплачивается в повышенном размере:

первые два часа – не менее чем в полуторном размере;

последующие часы – не менее чем в двойном размере.

Конкретные размеры платы за сверхурочную работу могут определяться коллективным договором, локальным нормативным актом или трудовым договором.

По желанию сотрудника сверхурочная работа вместо повышенной оплаты может компенсироваться предоставлением дополнительного времени отдыха, но не менее времени, отработанного сверхурочно. При этом если сотрудник выбирает в качестве компенсации отдых, то время, отработанное сверхурочно, оплачивается в одинарном размере, как обычное рабочее, а период отдыха оплате не подлежит.

Минус ст. 152 ТК РФ в том, что она не разъясняет порядок определения минимальных полуторного и двойного размеров оплаты сверхурочной работы. Поэтому есть несколько вариантов расчета.

1. Расчет исходя из среднемесячного количества рабочих часов за год.

Минздрав в Письме от 02.07.2014 № 16-4/2059436 высказал мнение, что при оплате сверхурочной работы можно воспользоваться правилами ст. 153 ТК РФ, согласно которой минимальный размер двойной оплаты – двойной тариф без учета компенсационных и стимулирующих выплат.

Тогда для расчета оплаты сверхурочной работы используют часовую ставку. Однако порядок исчисления часовой тарифной ставки из установленной месячной в целях оплаты сверхурочной работы действующим законодательством не установлен.

В названном письме ведомство считает целесообразным часовую тарифную ставку рассчитывать путем деления оклада на среднемесячное количество рабочих часов в зависимости от установленной продолжительности рабочей недели в часах. При этом среднемесячное количество рабочих часов рассчитывается путем деления годовой нормы рабочего времени (в часах) на 12. В 2017 году среднемесячное количество рабочих часов при 40-часовой рабочей неделе составляет 164,4 (1 973 / 12).

Применение такого порядка расчета части оклада за час работы для оплаты сверхурочной работы (в ночное время или нерабочие праздничные дни) позволяет за равное количество часов, отработанных в различных месяцах, получать одинаковую плату.

Пример 1.

В организации ведется суммированный . Сотруднику установлен оклад 25 000 руб. В марте 2017 года он привлекался к сверхурочной работе 14.03.2016 на 3 часа и 17.03.2017 на 2 часа. Рассчитаем оплату переработки.

Норма рабочего времени при 40-часовой рабочей неделе в 2017 году равна 1 973 часам. Среднемесячное количество рабочих часов составило 164,4 (1 973 ч / 12 мес.). Тогда часовая ставка будет равна 152,07 руб. (25 000 руб. / 164,4 ч).

Таким образом, оплата сверхурочной работы за 14.03.2017 составит 760,35 руб. (152,07 x 1,5 x 2 ч + 152,07 x 2 x 1 ч), а за 17.03.2017 – 456,21 руб. (152,07 x 1,5 x 2 ч). Итого – 1 216,56 руб.

2. Расчет исходя из нормального количества рабочих часов в месяце по производственному календарю.

В таком случае в разных месяцах учетного периода часовая будет различной

Пример 2.

Сотруднику установлен оклад 25 000 руб. В марте 2017 года он привлекался к сверхурочной работе 14.03.2016 на 3 часа и 17.03.2017 на 2 часа. Рассчитаем оплату переработки.

Количество рабочих часов по производственному календарю 5-дневной 40-часовой рабочей недели в марте 2017 года – 175. Часовая ставка сотрудника составила 142,86 руб. (25 000 руб. / 175 ч).

Оплата времени переработки за 14.03.2017 составит 714,3 руб. (142,86 руб. х 1,5 х 2 ч + 142,86 х 2 х 1 ч), а за 17.03.2017 – 428,58 руб. (142,86 руб. х 1,5 х 2 ч). Итого за сверхурочную работу в марте 2017 года сотрудник получит 1 142,88 руб.

Отметим, что при суммированном учете рабочего времени можно использовать как указанный в первом примере расчет дневной ставки, так и приведенный во втором, но обязательно закрепление порядка расчета в локальном нормативном акте.

Особенности оплаты переработки при суммированном учете рабочего времени

На основании ст. 104 ТК РФ суммированный учет рабочего времени вводится, когда по условиям производства (работы) у индивидуального предпринимателя, в организации в целом или при выполнении отдельных видов работ не может быть соблюдена установленная для данной категории работников (включая занятых на работах с вредными и (или) опасными условиями труда) ежедневная или еженедельная продолжительность рабочего времени. При этом продолжительность рабочего времени за учетный период (месяц, квартал и др.) не должна превышать нормальное число рабочих часов.

Нормальное число рабочих часов за учетный период определяется исходя из установленной для данной категории работников еженедельной продолжительности рабочего времени. Для работающих неполный рабочий день (смену) и (или) неполную рабочую неделю нормальное число рабочих часов за учетный период соответственно уменьшается.

Отметим еще один нюанс: время, когда сотрудник отсутствовал на работе по уважительной причине (например, болел или был в отпуске), исключается из его нормы рабочего времени. Например, в компании введен суммированный учет рабочего времени с учетным периодом полгода. Согласно производственному календарю во II полугодии 2016 года сотрудник должен отработать 1 039 часов. С 14 по 27 ноября он был в ежегодном отпуске. По календарю 40-часовой рабочей недели это 80 часов (10 раб. дн. x 8 ч), следовательно, норма рабочего времени для этого сотрудника во II полугодии составит: (1 039 – 80) = 959 часов. Время, которое он отработает сверх этих часов, будет сверхурочным.

Порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка. При таком учете подсчет часов сверхурочной работы осуществляется по окончании учетного периода.

Вопрос оплаты сверхурочных работ при суммированном рабочем времени урегулирован Рекомендациями по применению режимов гибкого рабочего времени на предприятиях, в учреждениях и организациях отраслей народного хозяйства, утвержденными Постановлением Госкомтруда СССР № 162, ВЦСПС № 12-55 от 30.05.1985.

в полуторном размере – первые 2 часа, приходящиеся в среднем на каждый рабочий день учетного периода;

в двойном – остальные часы переработки.

Пример 3.

Работнику установлен режим рабочего времени, при котором предусмотрен суммированный учет (учетный период – 1 месяц). В марте 2017 года за 22 рабочих дня он отработал сверхурочно 51 час.

Обратите внимание: ранее Минздравсоцразвития высказывало мнение о том, что в полуторном размере должны оплачиваться первые 2 часа переработки за весь учетный период, а остальные часы – не менее чем в двойном размере (Письмо от 31.08.2009 № 22-2-3363). Однако ВС РФ в Решении от 15.10.2012 № АКПИ12-1068 разъяснил, что такой механизм оплаты сверхурочных часов при суммированном учете рабочего времени противоречит п. 5.5 Рекомендаций. Поскольку указанное письмо не носит нормативного характера и не имеет юридической силы, применять следует порядок оплаты, установленный в Рекомендациях.

Сложные вопросы

Все просто, когда работник трудится лишь в дневное время и не работает в праздничные дни. Сложности вызывает расчет повышенной оплаты переработки, если таковая пришлась на ночное время или же праздничный день. Ведь работа ночью или в праздник сама по себе должна оплачиваться в повышенном размере.

Сверхурочная ночью

Напомним, что ночными считаются часы работы, которые пришлись на период с 22.00 до 6.00. Каждый час работы в ночное время оплачивается в повышенном размере по сравнению с работой в нормальных условиях (ст. 154 ТК РФ). Доплата за работу в эти часы не может быть меньше 20% тарифной ставки за час работы в ночное время (Постановление Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время»).

Полагаем, что не должно быть трудностей при сверхурочных работах ночью. Нужно рассчитать две доплаты сотруднику: одна за работу ночью, другая – за переработку.

Пример 4.

Сотрудник за май отработал сверхурочно 6 часов, из них 2 пришлись на ночное время. Оклад сотрудника – 35 000 руб. Доплата за работу в ночное время согласно Положению об оплате труда составляет 30% часовой тарифной ставки за каждый час работы.

1. Определяем часовую тарифную ставку – 218,75 руб. (35 000 руб. / 160 ч (норма рабочего времени в мае 2017 года)).

2. Доплата за сверхурочную работу составит 2 406,25 руб. (218,75 х 2 ч х 1,5 + 218,75 руб. х 4 ч х 2).

3. Доплата за работу в ночью составит 131,25 руб. (218,75 руб. х 2 ч х 30%).

Общая сумма заработной платы сотрудника за май составит 37 537,5 руб. (35 000 + 2 406,25 – 131,25).

Праздничная сверхурочная

Несколько сложнее дела обстоят со сверхурочными, которые приходятся на праздничные дни. Напомним, что перечень таковых приведен в ст. 112 ТК РФ. Общими по стране являются следующие праздники:

По общему правилу работа в эти дни подлежит повышенной оплате в соответствии с нормами ст. 153 ТК РФ:

сдельщикам – не менее чем по двойным сдельным расценкам;

работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, – в размере не менее двойной дневной или часовой тарифной ставки;

работникам, получающим оклад (должностной оклад), – в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или праздник производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

Конкретные размеры платы за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором.

Как же оплачивать сверхурочную работу в праздник? Особенно этот вопрос интересен работодателям, у которых предусмотрен суммированный учет рабочего времени.

Для начала обратимся к Разъяснениям № 13/П-21, утвержденным Постановлением Госкомтруда СССР, Президиума ВЦСПС от 08.08.1966 № 465/П-21. Согласно п. 4 при подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере.

Верховный суд в Решении от 30.11.2005 № ГКПИ05-1341 разъяснял: как при сверхурочной работе, так и при работе в выходные и нерабочие праздничные дни работник будет осуществлять свою трудовую деятельность в абсолютно тождественных условиях труда, а именно во время отдыха. А поскольку правовая природа сверхурочной работы и работы в выходные и праздники едина, оплата в повышенном размере одновременно на основании как ст. 152, так и ст. 153 ТК РФ будет необоснованной и чрезмерной.

Разъясним на примере.

Пример 5.

В мае 2017 года сотрудник согласно сменному графику работал 20 дней с продолжительностью смены 8 часов (1, 2, 4, 5, 7, 8, 10, 11, 13, 14, 16, 17, 19, 20, 22, 23, 25, 26, 28, 29 мая). Согласно производственному календарю норма рабочего времени в мае 2017 года – 160 часов. Сотрудник, отработав 20 дней, включая нерабочий праздничный день 1 мая, отработал 160 часов.

Сверхурочных работ в данном учетном периоде нет, а работа в праздничный день должна быть оплачена в двойном размере. Но права на предоставление другого дня отдыха в данном случае сотрудник не имеет, поскольку работа осуществлялась в пределах месячной нормы рабочего времени.

Если сотрудник согласно графику проработал бы 21 день (плюс к названным датам 31 мая), то возникнет переработка 8 часов (21 дн. х 8 ч – 160 ч). Но она должна быть оплачена в одинарном размере, поскольку 1 мая (праздничный день) уже оплачен в повышенном размере (п. 4 Разъяснения № 13/П-21).

А если бы сотрудник отработал 31 мая, например, 10 часов, образовалась бы соответственно переработка 10 часов (20 дн. х 8 ч + 10 ч – 160 ч). В таком случае из общего количества переработанных часов необходимо вычесть продолжительность работы в праздничный день 1 мая, а остальное оплатить как сверхурочные часы. То есть из 10 часов переработки 8 подлежат оплате в одинарном размере, а 2 (10 – 8) в полуторном.

К сведению: некоторые работодатели с суммированным учетом рабочего времени не понимают, как можно сопоставить, совпала переработка с праздничным днем или это была переработка в какой-либо другой день. Но в таком случае вычислять, совпал ли праздничный день со сверхурочной работой, отдельно не нужно, поскольку сменный режим работы предполагает, что продолжительность ежедневной работы может различаться, а работодатель должен следить, чтобы продолжительность рабочего времени за учетный период не превышала нормальное число рабочих часов (ст. 104 ТК РФ). Соответственно все будет видно в конце учетного периода после подсчета количества отработанных часов и праздничных дней, пришедшихся на этот период.

Увольнение и сверхурочные

Мы с вами знаем, что при увольнении в последний рабочий день сотруднику выплачиваются все причитающиеся ему суммы. При увольнении работника, которому был установлен сменный график с суммированным учетом рабочего времени, до окончания учетного периода нередко возникает вопрос о наличии сверхурочных работ и соответственно их оплате.

Законодательно этот вопрос никак не урегулирован, поэтому на практике применяют два способа:

1. Совсем не оплачивают сверхурочные, поскольку определить, работал сотрудник сверхурочно или нет, не представляется возможным. Ведь количество сверхурочных часов определяется по окончании учетного периода, а он отработан не полностью.

2. Проверяют наличие сверхурочных работ даже до окончания учетного периода и при их наличии оплачивают соответствующим образом. Для этого рассчитывают нормальную продолжительность рабочего времени за фактически отработанную часть учетного периода и сравнивают ее с количеством фактически отработанных в эту часть часов. Причем сравнивать нужно с продолжительностью рабочего времени, установленной для конкретных сотрудников. Например, если организация находится в районах Крайнего Севера, нельзя считать норму рабочего времени, исходя из 40-часовой рабочей недели, – должна применяться сокращенная продолжительность 36 часов (см., например, Апелляционное определение Хабаровского краевого суда от 02.07.2014 по делу № 33-3953/2014).

Полагаем, что работодатели, применяющие первый способ, грубо нарушают трудовое законодательство. Ведь ст. 99 ТК РФ не устанавливает запрет на подсчет переработки в случае увольнения работника до окончания учетного периода. В указанной норме говорится лишь о том, что в классической ситуации (когда отработан весь учетный период) переработка в одни месяцы компенсируется недоработкой в другие и именно поэтому определить, работал ли сотрудник сверхурочно, можно лишь по окончании учетного периода.

Если же учетный период отработан не полностью, нужно посчитать количество переработанных часов следующим образом:

вычислить по производственному календарю норму времени с первого рабочего дня до дня увольнения сотрудника (исходя из нормальной продолжительности рабочего времени для конкретного сотрудника), исключая время его отсутствия на рабочем месте, когда за ним сохранялось место работы (временной нетрудоспособности, отпуска и др.), а также работы, произведенной сотрудником в нерабочие праздничные дни сверх нормы рабочего времени;

Если количество фактически отработанных часов больше нормы времени, то сотрудник работал сверхурочно. Чтобы подсчитать количество часов такой работы, необходимо вычесть из количества фактически отработанных часов норму времени сотрудника.

Пример 6.

Сотруднику установлен суммированный учет рабочего времени с учетным периодом месяц. Сотрудник написал заявление об увольнении, последний рабочий день – 24.04.2017. Согласно табелю учета рабочего времени за период с 01.04.2017 по 24.04.2017 сотрудник отработал 135 часов, при этом 3 дня был на больничном. Выясним, была ли сверхурочная работа.

1. Вычисляем норму рабочего времени сотрудника. За период с 01.04.2017 по 24.04.2017 было 13 раб. дн. (16 раб. дн. – 3 дн. больничного). Соответственно нормой будет 104 часа.

2. Согласно табелю учета рабочего времени за названный период отработано 135 часов.

Поскольку фактически сотрудник отработал больше нормы, было 29 часов сверхурочной работы (135 – 104). Эти часы подлежат повышенной оплате в соответствии со ст. 152 ТК РФ.

Подведем итог

Сверхурочная работа подлежит повышенной оплате. Затруднения вызывают переработки в праздничные дни и ночное время, а также при суммированном учете рабочего времени. При сверхурочной работе ночью оплате подлежат и собственно часы работы ночью, и сверхурочные. А вот если сверхурочная работа в праздник входит в норму рабочего времени, она оплачивается в одинарном размере, поскольку работа в праздник сама по себе уже оплачена в повышенном размере. Если же сверхурочная не входит в норму рабочего времени, то оплачивается по общим правилам. Кроме того, при увольнении сотрудника с суммированным учетом рабочего времени до окончания учетного периода необходимо установить наличие переработки, и если она имела место, оплатить согласно ст. 153 ТК РФ.

Согласно Трудовому кодексу, сотрудники должны исполнять трудовые обязанности в установленное время, нормы которого указаны в законодательстве. Так как занятость за неделю не должна превышать 40 часов, а рабочих дней всего 5 или 6 (в зависимости от режима работы организации), то любое отклонение от этой нормы является сверхурочным. Ст.153 ТК РФ регламентирует оплату в выходные и праздники, которые также считаются сверхурочной работой.

Выходные и праздники

Выходными днями принято считать дни непрерываемого еженедельного отдыха, которые устанавливаются правилами трудового распорядка. К таким дням не обязательно относятся суббота и воскресенье. Все зависит от графика работы сотрудника и системы оплаты.

Следовательно, особый порядок вовлечения в трудовую деятельность и ее оплаты будет действовать только тогда, когда работник выходит на работу в выходной, установленный внутренними документами и графиком.

Праздничные дни обычно установлены на государственном уровне. И выход на работу в эти дни предусматривает повышенную оплату. К праздничным дням относят следующие периоды:

- Дни новогодних каникул.

- Рождество.

- День защитника Отечества.

- 8 марта.

- День России.

- День народного единства.

Что говорит закон

Вовлекать сотрудников в работу на праздники или выходные без их согласия можно в нескольких случаях:

- При ликвидации последствий аварии или стихийного бедствия.

- Для устранения разрушения имущества работодателя.

- При работе в условиях ЧС или военного положения.

Привлекать к сверхурочной работе людей творческой профессии возможно, исходя из утвержденного правительством перечня.

Согласно законодательству, в выходные и праздники запрещается использовать труд инвалидов и женщин, которые имеют детей до 3 лет. Данные категории сотрудников должны быть уведомлены с правом отказаться от работы.

Согласно ст.153 ТК РФ, оплата труда в выходные и нерабочие праздничные дни производится работодателем в двойном размере. А в частности:

- при сдельном окладе - по двойной норме;

- при часовой или дневной оплате - по удвоенной тарифной ставке;

- при установленном окладе - не меньше дневной нормы.

Также по письменному требованию работника, который отработал в выходной, работодатель должен дать дополнительный день для отдыха. Но тогда отработанный день будет считаться и оплачиваться как обычный, а дополнительный день не оплачивается.

Оформление

Прежде чем вовлекать сотрудников к сверхурочной работе, необходимо предусмотреть все нюансы. К ним относят:

- Исключение тех лиц, которые не могут быть вовлечены в рабочий процесс в выходные и праздники: беременные, женщины, воспитывающие несовершеннолетних детей, сами несовершеннолетние.

- Уведомление всех сотрудников о работе в выходной. Здесь должна быт информация о датах выхода на работу конкретных сотрудников и название подразделений, где сотрудник должен работать. Документ составляется в нескольких экземплярах и подлежит учету в специальном журнале. Если работник отказывается, необходимо составить акт.

- Получение положительного ответа от сотрудников, которое оформляется в письменном виде.

- Издание приказа.

- Регистрация приказа в специальном журнале с ознакомлением всех сотрудников под роспись.

После отработанных дней в табеле учета должны стоять отметки «ВР» или «03», а также количество отработанных часов. Компенсировать отработанные выходные, согласно ст. 153 ТК РФ (с комментариями), работодатель может соответствующей оплатой или предоставлением дополнительных выходных дней.

Приказ

Как уже говорилось ранее, прежде чем вовлекать сотрудников в работу в выходной или праздник, необходимо уведомить их и получить согласие или несогласие. Документом, который в дальнейшем регулирует доплаты за работу, является приказ.

В приказе содержится информация обо всех сотрудниках, которые сверхурочно выйдут на работу и даты подобной работы. С данным приказом все работники должны ознакомиться под роспись. В случае если кто-то из работников отказывается это делать, должен быть составлен акт.

Приказ составляется уполномоченным сотрудником и обязательно утверждается руководителем.

Оплата

Учитывая часть 3 ст.153 ТК РФ, порядок начисления оплаты зависит от системы в целом. Рассмотрим на примерах, как происходит начисление.

При сдельной оплате. Сотрудник за рабочий месяц изготовил 60 деталей. Оплата за одну деталь производится в размере 800 руб. Помимо этого, его вызывали на работу в законные выходные четыре раза. За эти дни он изготовил еще 10 деталей. Проведем расчеты:

- Зарплата сотрудника за месяц без учета дополнительно выхода составляет (60-10)*800 = 40 000 руб.

- Оплата за работу в выходные составляет 10*800*2 = 16 000 руб.

- Итоговая заработная плата сотрудника составит 40 000+16 000= 56 000 руб.

Часовая оплата труда. Согласно ст. 153 ТК РФ, подсчеты при данной системе оплаты производятся иначе, чем в первом случае. За июнь сотрудник отработал 200 часов, выходя при этом два раза в свой выходной, отработав 16 часов. Оплата в час равна 100 р. Проведем расчеты:

- Узнаем заработок без учета дополнительных выходов: (200-16)*100 = 18 400 руб.

- Узнаем доплату: 16*100*2 = 3 200 руб.

- В сумме сотрудник получит 18 400 + 3 200 = 21 600 руб.

Оплата в праздники при окладе. Учитывая положения ст. 153 ТК РФ, оплата сверхурочной работы в праздники при установленном окладе происходит следующим образом:

- Рассчитывается ставка за день без учета выхода в праздники.

- Данную цифру умножают на два, если дни идут сверх нормы. Если норма не превышена, оплата идет в размере тарифа.

- Общая сумма и есть заработок сотрудника.

Сменный график. В данном случае, если смена выпала на праздный день, то она подлежит закрытию в двойном размере. Расчеты выполняются следующим образом:

- Высчитывается цена одного часа.

- Полученное число нужно умножить на количество часов, отработанных в праздник.

- Итоговый результат умножается на 2.

Выходной день в командировке. Согласно ст.153 ТК РФ, если командировка выпадает на выходной день, расчеты производятся по двойному тарифу. Либо сотрудник может попросить дополнительный выходной.

Творческие профессии

Особые условия оплаты предусмотрены для работников творческих профессий. Сюда относят:

- работу в СМИ;

- работу в кинематографии;

- работу на телевидении, в театре, в концертных организациях, в цирке и т. д.;

- работу в профессиональном спорте.

Исходя из того, что данные профессии предполагают трудовую деятельность и в праздники, и в выходные, оплата за эти дни производится согласно установленным условиям коллективного или трудового договоров (ч.4 ст.153 ТК РФ).

Отдых вместо денег

Сотрудник имеет право попросить компенсацию в виде дополнительного выходного. Данное право также предусматривает Трудовой кодекс. Ст. 153 ТК РФ регламентирует возможность компенсировать отработанный выходной дополнительным днем. Этот факт необходимо согласовать с работодателем, уточнив, когда можно взять дополнительный выходной. Если сотрудник пошел отдыхать без согласования, это рассматривается как нарушение.

При этом нужно помнить, то оплата за отработанный выходной будет начисляться в обычном порядке, без надбавок.

Согласно статье 99 ТК РФ, сверхурочной признается работа, которая выполняется по распоряжению руководителя во внерабочее время. Это означает, что работодатель наделен правом привлекать работников к выполнению поручений по окончанию рабочего дня.

К подобной работе, согласно нормативно-правовым актам, граждане могут быть привлечены в случае острой необходимости.

Понятие такой работы

Работа признается сверхурочной лишь в том случае, если инициатором ее осуществления выступает работодатель . Привлечение к ней оформляется письменно не во всех случаях. Поэтому законодатель указал на тот факт, что в случае предоставления доказательств, подтверждающих нахождение сотрудника на своем рабочем месте в нерабочие часы по устному приказу начальника, следует произвести оплату как за сверхурочное время. В случаях, когда лицо находится на работе добровольно, оплата по повышенному тарифу не начисляется.

В трудовом договоре может быть обозначено, что рабочий день является ненормированным. В этом случае работодатель может выступать инициатором работ, которые впоследствии не будут дополнительно оплачены.

ТК РФ в ст. 152 указывает на то, что за дополнительную работу размер вознаграждения выплачивается в увеличенном размере

. Также, работник вправе заменить денежную выплату на время отдыха. Следует подчеркнуть, что продолжительность дополнительного отдыха не должна быть меньше, чем количество отработанных сверхурочных часов. Сотрудник по своему желанию может распределить эти часы, в том числе и использовать их полностью в один день.

ТК РФ в ст. 152 указывает на то, что за дополнительную работу размер вознаграждения выплачивается в увеличенном размере

. Также, работник вправе заменить денежную выплату на время отдыха. Следует подчеркнуть, что продолжительность дополнительного отдыха не должна быть меньше, чем количество отработанных сверхурочных часов. Сотрудник по своему желанию может распределить эти часы, в том числе и использовать их полностью в один день.

Данная статья четко указывает, что для того, чтобы получить отдых за сверх отработанное время, одного желания работника недостаточно. Руководитель предприятия самостоятельно решает вопрос о возможности его предоставления. В случае отсутствия такой возможности оплата производится в двукратном размере.

Регламентация по Трудовому Кодексу

Согласно статье 99 ТК РФ, выход на рабочее место возможен по письменному согласию подчиненного и без него.

Часть 2 статьи указывает, что работник может выйти во внеурочное время, дав письменное согласие, когда:

- Предстоит выполнить ту работу, которая вследствие технического сбоя не могла быть исполнена в рабочее время. При этом ее невыполнение повлечет порчу, в некоторых случаях гибель имущества, а также создаст угрозу для жизни граждан.

- Неисполнение работ в срок может привести к прекращению трудовых функций большого числа сотрудников организации. В данном случае речь идет о проведении временных работ, необходимых для восстановления работоспособности какого-либо комплекса.

- Необходимо заменить работника, если работа, которую он выполняет, по регламенту не предполагает перерыв.

Согласие не потребуется:

- При выполнении работ, направленных на восстановление работоспособности после воздействия стихии или катастроф.

- При производстве работ, которые относятся к общественно необходимым.

Статья 99 ТК РФ устанавливает продолжительность времени, которое можно отработать сверхурочно. Вне зависимости от должности оно не должно составлять более 4 часов в сутки и 120 часов ежегодно . Указанная норма рассчитана на два периода. По их итогам формируется определенное значение и после этого сравнивается с общим числом сверхурочно отработанных дней.

Как производится оплата?

Регламентирует оплату за дополнительные часы статья 152 ТК РФ. Вознаграждение может быть установлено не менее полуторного или двойного размера . Следует отметить, в полтора раза больше положено работникам за первые два часа такой работы, далее оплата увеличивается до двойного тарифа.

Как правило, данные выплаты оговариваются в трудовом договоре. Связанные с ними вопросы оговариваются также в локальных нормативных актах предприятия.

Если учет рабочего времени рассчитывается по традиционной системе, то время переработки устанавливается ежедневно. Два первых часа подобной работы должны быть оплачены в конце каждого рабочего дня в полуторном размере.

Законодатель не установил, каким образом должно происходить начисление средств за сверхурочную деятельность. В связи с этим, работодателям приходится прибегать к статье 153 ТК РФ, которая регламентирует работу в праздники и выходные дни. Так, выплата устанавливается в зависимости от оклада, а точнее не менее его полуторного размера. При сумма выплаты рассчитывается в зависимости от тарифа, но также не менее его полуторного эквивалента.

Законодатель не установил, каким образом должно происходить начисление средств за сверхурочную деятельность. В связи с этим, работодателям приходится прибегать к статье 153 ТК РФ, которая регламентирует работу в праздники и выходные дни. Так, выплата устанавливается в зависимости от оклада, а точнее не менее его полуторного размера. При сумма выплаты рассчитывается в зависимости от тарифа, но также не менее его полуторного эквивалента.

На сегодняшний день не существует единого алгоритма для расчета часовой ставки из оклада, поэтому каждый работодатель самостоятельно определяет данный показатель удобным ему способом. Обычно порядок расчета устанавливается в или же в любом другом локальном нормативном акте предприятия.

Так, часовую ставку можно установить, если разделить оклад на среднемесячное количество рабочих часов в соответствующем календарном году в зависимости от того, какова продолжительность рабочей недели. Следует подчеркнуть, что стимулирующие надбавки не будут учтены, так как при расчете доплаты берется только часовая ставка.

Пример

Работнику установлен оклад в размере 30 000 тысяч рублей. Также в зависимости от количества проданного товара ему ежемесячно положена премия в размере 50% от его оклада. Плюс к этому 10 000 рублей ему приносит совмещаемая должность руководителя отдела продаж.

Работнику установлен оклад в размере 30 000 тысяч рублей. Также в зависимости от количества проданного товара ему ежемесячно положена премия в размере 50% от его оклада. Плюс к этому 10 000 рублей ему приносит совмещаемая должность руководителя отдела продаж.

Предприятия устанавливает расчет часовой ставки для оплаты месяцев, которые были отработаны частично, а также определяет размер компенсации, исчисляя ее путем деления оклада на среднемесячную норму рабочего времени. Так, в сентябре сотрудник отработал 184 часа, что является среднемесячной нормой, при этом у него возникло право на получение премии. Также его 2 раза привлекали к сверхурочной работе в течение 4 часов. Таким образом, ему должны быть начислены следующие выплаты:

- Оклад – 30 000 тыс. руб.

- Премия – 15 000 тыс. руб.

- Доплата, установленная за совмещение должностей – 10 000 тыс. руб.

- Выплата за дополнительную работу – 2282 рубля (30 000/184 * 4 * 1,5 + 30 000/184 * 4 * 2).

Подробнее о всех нюансах оплаты вы можете узнать из следующего видео:

Бестарифная форма

В случае использования применяется один из двух вариантов расчета:

- В первом случае часы, проведенные на рабочем месте сверх установленного времени, переводят в условные. За счет них происходит увеличение фонда заработной платы. Следует подчеркнуть, что за первые 2 часа установлена выплата не менее полуторного коэффициента, за последующее время — не менее двойного.

- Во втором варианте для каждого работника необходимо рассчитать средний заработок на один час времени. Доплата начисляется в соответствии с регламентом работодателя, но обязательно не меньше, чем 50% заработанных за один час времени средств за первые 2 сверхурочных часа. Последующие часы подлежат оплате исходя из 100% от среднечасового заработка.

Влияние на расчет премии

На сегодняшний день система премирования рассматривается в ст. 153 ТК РФ, согласно которой она определяется руководителем организации. На практике можно столкнуться с несколькими вариантами расчета премий.

На сегодняшний день система премирования рассматривается в ст. 153 ТК РФ, согласно которой она определяется руководителем организации. На практике можно столкнуться с несколькими вариантами расчета премий.

Так, сверхурочные часы работы могут быть включены в расчет премиальных полностью, частично, а также могут быть вообще не учтены. Следует отметить, что все три варианта являются законными, выбор оплаты остается за работодателем.

Периодически в компании возникает ситуация, когда необходимо, чтобы сотрудник трудился в дни своего отдыха, праздничные, или остался доделывать работу по окончании рабочего периода. При этом, чтобы избежать в дальнейшем недоразумений и спорных ситуаций, нужно правильно оформить такую работу, а также оплатить согласно действующим нормам.

Под работой в праздничные дни понимается выполнение трудовых обязанностей в периоды, которые в соответствие с законами считаются праздничными.

При этом необходимо учитывать, что есть общероссийские праздники (устанавливаются Конституцией и ТК РФ), а есть региональные. Последние определяются на основании законодательных актов субъектов федераций и действуют только на его территории.

Согласно нормам трудового законодательства, оплата праздничных дней осуществляется в двойном размере. Для сдельщиков она выполняется исходя из двойной расценки за единицу готовой продукции, для повременщиков - по двойному дневному или часовому тарифу.

Если в организации применяется окладная система, то при работе больше месячной нормы, в двойном размере по расчетной дневной или часовой ставки, которая определяется как частное от деления оклада на норму в данном месяце. Кроме этого, работник может взять другой день на выбор взамен отработанного, тогда это время оплачиваться в одинарном размере.

Все данные правила должны быть предусмотрены в локальных документах предприятия: Положении по оплате труда, Правилах внутреннего распорядка, Коллективном договоре и т.д.

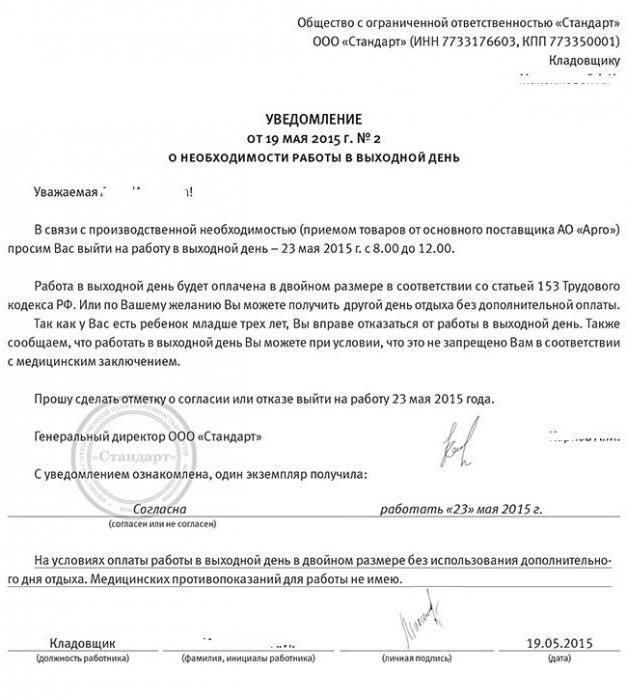

В случае возникновения такой необходимости ответственное лицо (руководитель структурного подразделения) пишет на имя директора служебную или докладную записку. Для привлечения к выполнению трудовых обязанностей в праздничные дни у работника необходимо взять письменное согласие на это.

Отдел кадров на фирменном бланке составляет официальный запрос на его имя, в котором сотрудник должен либо согласиться, либо отказаться. Получив его, на фирме надо издать приказ, на основании которого производится соответствующее начисление оплаты труда.

Инспектор по кадрам у работника также должен взять заявление, в котором он выбирает либо двойную оплату, либо день отдыха на выбор. ТК РФ строго запрещает некоторым категориям сотрудников работать в дни праздников. Это лица, которые не достигли 18 лет, и женщины, ожидающие появления ребенка. В сотруднику, который работал в праздники, надо проставить либо буквенный код РП, либо числовой 03.

Данное правило распространяется и на суммированный учет времени работы и сменный график. Главное отличие оплаты в праздничные дни при таких режимах - не нужно издавать приказ об их оплате и брать с работника согласия. Достаточно утвержденного графика работы, с которым сотрудник должен быть ознакомлен под роспись.

Пример:

В январе 2016 года для обеспечения своевременного перечисления зарплаты в установленные сроки бухгалтер расчетного отдела ООО «Столицы» Попова Раиса Ивановна на основании приказа № 234 от 31.12.2014 года выходила 7 января. Ее оклад составляет 25000 р. в месяц, все рабочие дни месяца она работала. Согласно заявлению Поповой Р.И. ей осуществляется двойная оплата.

В январе норма рабочих дней составляет 15 дней.

Ее оплата за праздничный день составляет 2 * (25000/15) *1 = 3333,33 р

Зарплата за январь составит 25000 + 3333,33= 28333,33 р.

Оплата за работу в выходной день

Она представляет собой оплату за выполнение трудовых обязанностей работником в дни, которые согласно внутренним локальным актам компании являются для него выходными. Законодательством предусмотрена пятидневная рабочая неделя, с выходными днями субботой и воскресеньем, и шестидневная неделя с одним выходным воскресеньем.

Читайте также:

Зарплата меньше прожиточного минимума - возможно ли это, куда жаловаться работнику

Кроме того, Правила внутреннего распорядка могут устанавливать отличные от этих дней периоды отдыха. Оплата за работу в выходной день и документальное оформление ее осуществляется в аналогичном порядке, как и за работу в праздничные дни.

При применении фирмой суммированного рабочего времени для сотрудника устанавливается график работы, в котором указываются его рабочие дни и время отдыха. Рабочим днем согласно графику может являться, например, воскресенье. В этом случае данное время нет необходимости оплачивать по двойному тарифу. Но, если сотрудник в свой выходной согласно графика приступает к работе (даже если это среди недели), он оплачивается по повышенному тарифу. Выходные дни в табеле отмечаются также, как и праздничные.

С другой стороны, если сотрудник был вызван в свой выходной день, к примеру, если он работает с графиком 2/2 и возникла острая необходимость заменить сменщика из-за его болезни, то вместо оплаты в повышенном размере можно предложить отгул в другие его рабочие дни. Тем самым вы просто предоставляете ему дополнительный выходной взамен того дня, когда ему пришлось выйти на работу. При этом необходимо будет учесть это в графике работ и внести соответствующие пометки в табель.

Пример:

Водитель эвакуатора ООО «Столица» Селезнев Павел Романович в январе отработал 121 час, из них 11 часов в свой выходной день согласно графику. Ему установлен сменный график «три через три» и часовой тариф в размере 200 рублей за час. Рассчитать заработную плату за январь, если Селезнев П.Р. выбрал повышенную оплату за этот день.

Работа в выходной день 2*11*200=4400 р.

Заработная плата: (121-11) *200 +4400 =26400 р.

Сверхурочная работа

Под ней понимается выполнение работы по инициативе компании сверх установленной нормативной длительности рабочего дня (смены). При суммированном учете - выполнение трудовых обязанностей более норматива часов работы за определенный период учета (например, норма рабочей недели 40 часов).

Под ней понимается выполнение работы по инициативе компании сверх установленной нормативной длительности рабочего дня (смены). При суммированном учете - выполнение трудовых обязанностей более норматива часов работы за определенный период учета (например, норма рабочей недели 40 часов).

Оплата сверхурочных часов регулируется нормами законодательства по труду, которые определяют ее минимальные размеры. Это не менее 1,5 раза за первые два часа, и не менее 2 раз за последующие. Работник также может на выбор получить данное время в виде дополнительного отпуска, но не более фактически отработанных часов.

Локальные акты предприятия (Положение об оплате труда, коллективный договор, правила внутреннего распорядку) могут предусматривать и другие варианты оплаты, но они не должны быть меньше установленных государством.

ТК РФ определяет, что продолжительность сверхурочной работы не должна превышать 4 часов за два дня и 120 часов за год. В компании данное время нужно строго учитывать по каждому сотруднику.

Эти же нормативные акты устанавливают три способа привлечения работника к этой работе: с его письменного согласия, без его письменного согласия и с письменного согласия и мнением профсоюза.

Считаем праздничные и сверхурочные доплаты при суммированном учете рабочего времени

Сверхурочная работа при суммированном учете — это выполняемая по инициативе нанимателя работа сверх нормального числа рабочих часов за учетный период (ч. 1 ст. 99 ТК РФ).

Нормальное количество рабочего времени исчисляется по графику пятидневной рабочей недели с двумя выходными днями в субботу и воскресенье исходя из нормальной продолжительности ежедневной работы — 8 часов в день (смены) (п. 1 Порядка, утвержденного приказом Минздравсоцразвития России от 13.08.2009 № 588н):

Заметим, что некоторое количество сверхурочных часов изначально запланировано графиком работы на учетный период.

Сверхурочные (в том числе при суммированном учете рабочего времени) оплачивается за первые два часа работы не менее чем в полуторном размере, за последующие часы — не менее чем в двойном размере (ст. 152 ТК РФ).

Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере (ч. 1 ст. 153 Трудового кодекса РФ). В частности, работникам, которым оклад, она оплачивается в размере:

- не менее одинарной части оклада сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени;

- не менее двойной части оклада сверх оклада, если работа производилась сверх месячной нормы рабочего времени.

При суммированном учете рабочего времени работа в праздничные дни включается в месячную норму рабочего времени. Это правило установлено пунктом 1 Разъяснения № 13/П-21, утвержденного постановлением Госкомтруда СССР, Президиума ВЦСПС от 08.08.66 № 465/П-21. Этот документ применяется и в настоящее время на основании статьи 423 Трудового кодекса.

Повышенная оплата работы в праздничные дни производится по окончании текущего месяца, в котором был «рабочий» праздник.

При подсчете сверхурочных часов работа в праздничные дни, произведенная сверх нормы рабочего времени, не должна учитываться, поскольку она уже оплачена в двойном размере (решение ВС РФ от 30.11.2005 № ГКПИ05-1341). То есть в целях начисления доплаты за сверхурочные часы, накопившиеся за учетный период, сумму превышения фактически отработанных часов необходимо уменьшить на количество часов, отработанных в праздничные дни.

Пример 1

В январе работник отработал 172,5 ч (при норме 136 ч), в том числе 46 ч — в праздничные дни.

В феврале он отработал 161 ч (при норме 159 ч). В марте он отработал 172,5 ч (при норме 159 ч), в том числе 11,5 ч — в праздничные дни. В компании установлен учетный период — квартал и ведется почасовой учет рабочего времени. Оклад работника — 17 100 руб. К тому же применяется районный коэффициент — 1,15. В учетном периоде работник имеет часы, отработанные в праздничные дни по графику.

Ставка часа определяется исходя из нормы рабочего времени и оклада за учетный период (квартал). Поэтому часовая ставка в учетном периоде с 1 января по 31 марта равна 113 руб. (17 100 руб. : 151,3333 ч), где 151,3333 ч — среднемесячное нормативное число рабочих часов. Эта величина определена по формуле: ((136 ч + 159 ч + 159 ч) : 3 мес.).

Таблица 1 Расчет зарплаты за I квартал

| Месяц учетного периода | Часы | Начислено | ||||||

| Фактически отработанные | ||||||||

| всего | в том числе в праздник | |||||||

| 1 | 2 | 3 | 4 (113 руб. × гр. 1) | 5 (113 руб. × гр. 2) | 6 | 7 (гр. 4 + гр. 5 + гр. 6) | 8 (гр. 7 × 1,15) | |

| Январь | 172,5 | 46 | х | 19 492,50 | 5198,00 | х | 24 690,50 | 28 394,08 |

| Февраль | 161,0 | 0 | х | 18 193,00 | 0,00 | х | 18 193,00 | 20 921,95 |

| Март | 172,5 | 11,5 | 52,0 | 19 492,50 | 1299,50 | 0,00 | 20 792,00 | 23 910,80 |

| 506,0 | 57,5 | 52,0 | 57 178,00 | 6497,50 | 0,00 | 63 675,50 | 73 226,83 | |

Нормативное количество рабочих часов в учетном периоде — 454 ч (136 ч + 159 ч + 159 ч). Фактически работник отработал в учетном периоде 506 ч (172,5 ч + 161 ч + 172,5 ч). Разница составляет 52 ч (506 ч - 454 ч). Но количество сверхурочных часов, за которые следует произвести доплату по окончании учетного периода, определяется как разность между общим количеством сверхурочных часов (52 ч) и количеством часов, отработанных в соответствии с графиком в нерабочие праздничные дни, за которые уже произведена повышенная оплата (доплата) в соответствии со статьей 153 Трудового кодекса.

В праздник работник отработал 57,5 ч, что больше разницы между количеством фактически отработанных и количеством нормативных рабочих часов. Математически количество сверхурочных часов окажется отрицательным: -5,5 ч (52 ч - 57,5 ч). Для наших целей оно принимается равным нулю. Поэтому и доплата за сверхурочную работу не производится.

При суммированном учете рабочего времени случайные совпадения количества рабочих часов по графику с нормальной продолжительностью рабочего времени, установленной производственным календарем, в отдельных месяцах учетного периода не принимаются во внимание.

Пример 2

Изменим условия примера 1. В январе работник отработал 136 ч (при норме 136 ч), в том числе 24 ч — в праздничные дни. В феврале он отработал 161 ч (при норме 159 ч). В марте он отработал 172,5 ч (при норме 159 ч), в том числе 11,5 ч — в праздничные дни.

Нормативное количество рабочих часов в учетном периоде также составляет 454 ч (136 ч + 159 ч + 159 ч). Фактически работник отработал в учетном периоде 469 ч (136 ч + 161 ч + 172,5 ч). Разница составила 15,5 ч (469 ч - 454 ч).

|

Месяц учетного периода |

Часы |

Начислено |

||||||

|

Фактически отработанные |

Сверхурочные по итогам учетного периода |

за фактически отработанное время по одинарной ставке |

доплата за работу в праздничные дни |

доплата за сверхурочную работу |

итого за месяц за отработанное время |

всего за месяц с учетом районного коэффициента |

||

|

всего |

в том числе в праздник |

|||||||

|

4 (113 руб. × гр. 1) |

5 (113 руб. × гр. 2) |

7 (гр. 4 + гр. 5 + гр. 6) |

8 (гр. 7 × 1,15) |

|||||

Число сверхурочных без учета часов, отработанных по графику в праздник, будет отрицательным: -20 ч (15,5 ч - 35,5 ч). Доплаты нет.

Пример 3

Вновь изменим условия примера 1.

В январе отработано 136 ч (при норме 136 ч), в том числе 24 ч в праздник, в феврале — 159 ч (при норме 159 ч), в марте — 159 ч (при норме 159 ч).

|

Месяц учетного периода |

Часы |

Начислено |

||||||

|

Фактически отработанные |

Сверхурочные по итогам учетного периода |

за фактически отработанное время по одинарной ставке |

доплата за работу в праздничные дни |

доплата за сверхурочную работу |

итого за месяц за отработанное время |

всего за месяц с учетом районного коэффициента |

||

|

всего |

в том числе в праздник |

|||||||

|

4 (113 руб. × гр. 1) |

5 (113 руб. × гр. 2) |

7 (гр. 4 + гр. 5 + гр. 6) |

8 (гр. 7 × 1,15) |

|||||

Время, когда работник освобождается от работы, уменьшает норму рабочего времени на учетный период. К периодам освобождения от работы, в частности, относятся все виды отпусков.

Пример 4

Используем условия примера 1. Уточнив, что С 9 по 31 январяработник находился в отпуске. В январе сотрудник отработал 5 ч, в том числе 5 ч в праздничные дни.

В феврале он отработал 159 ч (при норме 159 ч), в марте — 159 ч (при норме 159 ч).

|

Месяц учетного периода |

Часы |

Начислено |

||||||

|

Фактически отработанные |

Сверхурочные по итогам учетного периода |

за фактически отработанное время по одинарной ставке |

доплата за работу в праздничные дни |

доплата за сверхурочную работу |

итого за месяц за отработанное время |

всего за месяц с учетом районного коэффициента |

||

|

всего |

в том числе в праздник |

|||||||

|

4 (113 руб. × гр. 1) |

5 (113 руб. × гр. 2) |

7 (гр. 4 + гр. 5 + гр. 6) |

8 (гр. 7 × 1,15) |

|||||

Продолжительность отпуска в часах определяется, как и норма рабочего времени, по календарю пятидневной рабочей недели. Поэтому, 23 календарных дня отпуска, пришедшихся на январь, составляют 131,43 ч ((160 ч: 28 календ. дн.) × 23 календ. дн.). Норма рабочего времени на учетный период будет равна 322,57 ч (454 ч - 131,43 ч). Фактически в учетном периоде сотрудник отработал 323 ч, что больше нормы на 0,43 ч (323 ч - 322,57 ч).

Но при суммированном учете рабочего времени работа сотрудника в праздничные дни включается в месячную норму рабочего времени. Поэтому количество сверхурочных часов, подлежащих дополнительной оплате, будет отрицательным. Оно равно -4,57 ч (0,43 ч - 5 ч).

В этой ситуации сверхурочные сотруднику, в отношении которого ведется суммированный учет рабочего времени, не положены.