عند تشكيل سياسة محاسبية للمحاسبة الضريبية، تحتل السياسة المحاسبية لضريبة القيمة المضافة مكانًا خاصًا. دعونا نلقي نظرة فاحصة:

- أين وكيف يتم تعيين السياسة المحاسبية لضريبة القيمة المضافة في 1C؛

- كيفية ضبط الإعدادات للمؤسسات المعفاة من ضريبة القيمة المضافة؛

- وكيفية إطلاق آلية محاسبية منفصلة؛

- كيفية إعداد الشحنة دون نقل الملكية؛

- ما هي الخيارات المتاحة لتسجيل الفواتير المسبقة في 1C؟

السياسة المحاسبية لضريبة القيمة المضافة

يتم تعيين السياسة المحاسبية لضريبة القيمة المضافة في علامة التبويب ضريبة القيمة المضافةفي الفصل الرئيسية – الإعدادات – الضرائب والتقارير – علامة تبويب ضريبة القيمة المضافة.

علامة التبويب هذه متاحة للتحرير فقط إذا النظام الضريبيالمنظمات- عام.

في إعدادات السياسة المحاسبية لضريبة القيمة المضافة، يتعين عليك تحديد:

- هي منظمة معفاة من دفع ضريبة القيمة المضافة وفقًا للمادة. 145 (145.1) قانون الضرائب في الاتحاد الروسي؛

- هل هناك محاسبة منفصلة لضريبة القيمة المضافة الواردة؟

- هل من الضروري فرض ضريبة القيمة المضافة في وقت الشحن، دون انتظار نقل الملكية؛

- إجراءات تسجيل فواتير الدفعات المقدمة.

دعونا نتعرف على كيفية ضبط هذا الإعداد أو ذاك في 1C، وما يؤثر عليه، وكيف سينعكس في البرنامج.

الإعفاء من ضريبة القيمة المضافة

إذا كانت المنظمة تخضع للإعفاء من ضريبة القيمة المضافة بموجب المادة. 145 من قانون الضرائب للاتحاد الروسي أو 145.1 من قانون الضرائب للاتحاد الروسي، فيجب عليك تحديد المربع المنظمة معفاة من ضريبة القيمة المضافة .

إذا تم تمكين خانة الاختيار هذه، فعند تسجيل مستندات المبيعات يتم تعيين ما يلي تلقائيًا:

- % ضريبة القيمة المضافة – بدون ضريبة القيمة المضافة.

محاسبة منفصلة لضريبة القيمة المضافة الواردة

لتتمكن من الاحتفاظ بمحاسبة منفصلة لضريبة القيمة المضافة الواردة في البرنامج، يجب عليك تحديد المربع يتم الاحتفاظ بمحاسبة منفصلة لضريبة القيمة المضافة الواردة .

يجب الحفاظ على محاسبة منفصلة إذا كان هناك في الفترة الضريبية دخل (مبيعات) خاضع لضريبة القيمة المضافة (18٪ أو 10٪) ومعاملات غير خاضعة للضريبة:

- غير معترف به كموضوع للضرائب (المادة 146 من قانون الضرائب في الاتحاد الروسي) ؛

- غير خاضعة للضريبة (المادة 149 من قانون الضرائب في الاتحاد الروسي)؛

- مكان تنفيذها غير معترف به من قبل الاتحاد الروسي (المادة 148 من قانون الضرائب في الاتحاد الروسي).

يجب أيضًا الحفاظ على محاسبة منفصلة لضريبة القيمة المضافة الواردة عندما تبيع المنظمة المواد الخام للتصدير (الفقرة 2، البند 10، المادة 165 من قانون الضرائب في الاتحاد الروسي).

يؤدي تحديد هذا المربع إلى بدء الآلية "القديمة" للحفاظ على محاسبة منفصلة في سجلات تراكم ضريبة القيمة المضافة في 1C. يتم إجراء محاسبة ضريبة القيمة المضافة الواردة للتوزيع في سجل التراكم ضريبة القيمة المضافة على النفقات غير المباشرة .

سيتم توزيع ضريبة القيمة المضافة الواردة عندما وثيقة تخصيص ضريبة القيمة المضافة.

عند تحديد خانة الاختيار الثانية محاسبة ضريبة القيمة المضافة منفصلة بالطرق المحاسبية تم تضمين طريقة "جديدة" للمحاسبة المنفصلة لضريبة القيمة المضافة الواردة. ويتكون من حقيقة أن حساب ضريبة القيمة المضافة الواردة للتوزيع لا يتم تنفيذه في سجل التراكم ضريبة القيمة المضافة على النفقات غير المباشرة وعلى القسم الفرعي الإضافي طريقة محاسبة ضريبة القيمة المضافة للحساب 19 "ضريبة القيمة المضافة على القيم المكتسبة". عند تمكين خانة الاختيار، يظهر هذا الحساب الفرعي الثالث في مخطط حسابات 1C، والذي يجب ملؤه في مستندات الاستلام.

محتوى فرعي طرق محاسبة ضريبة القيمة المضافة يمكن أن تأخذ القيم التالية:

- مقبول للخصم- بالنسبة للمعاملات الخاضعة لضريبة القيمة المضافة: سيتم خصم ضريبة المدخلات بالطريقة العامة.

- المدرجة في السعر- بالنسبة للمعاملات التي لا تخضع لضريبة القيمة المضافة: سيتم أخذ ضريبة القيمة المضافة في الاعتبار في السعر.

- محظور حتى التأكيد 0%- بالنسبة للمعاملات الخاضعة لضريبة القيمة المضافة بنسبة 0%، باستثناء تصدير السلع غير السلعية: سيتم خصم ضريبة المدخلات عند تأكيد نسبة 0%.

- وزعت- للعمليات العامة سيتم توزيعها. في هذه الحالة، يجب توزيع ضريبة المدخلات، حيث يتم تقديمها على عمليات الاستحواذ التي سيتم استخدامها في الوقت نفسه في النشاط:

- تخضع لضريبة القيمة المضافة بنسبة 18% (10%)،

- أو تخضع لضريبة القيمة المضافة بنسبة 0% (السلع)،

- أو غير خاضعة للضريبة (بدون ضريبة القيمة المضافة).

كقاعدة عامة، هذه مشتريات عامة، على سبيل المثال، إيجار المكاتب.

الشحن بدون نقل الملكية

يتم تحديد الحاجة إلى فرض ضريبة القيمة المضافة في وقت الشحن، وليس في وقت نقل الملكية، باستخدام مربع الاختيار يتم فرض ضريبة القيمة المضافة على الشحنة دون نقل الملكية .

إذا تم تحديد خانة الاختيار، فسيتم فرض ضريبة القيمة المضافة في وقت شحن البضائع والمواد إلى وثيقة المبيعات (سند، فاتورة) نوع العملية شحنة دون نقل الملكية.

عند نشر مستند لشحن البضائع والمواد دون نقل الملكية، سيتم فرض ضريبة القيمة المضافة، ولن يتم الاعتراف بالإيرادات من السجلات المحاسبية والمحاسبية، حيث يتم تحديدها في لحظة نقل الملكية.

وبعد ذلك، يتم إضفاء الطابع الرسمي على نقل الملكية باستخدام وثيقة مبيعات البضائع المشحونة.

عند تنفيذها، لن يتم استحقاق ضريبة القيمة المضافة، حيث تم حسابها في وقت الشحن، ولكن سيتم الاعتراف بالإيرادات وفقًا للسجلات المحاسبية والمحاسبية.

تعلم المزيد مع الأمثلة:

- شحن البضائع دون نقل الملكية

- بيع البضائع نقل الملكية

- بيع العقارات (نقل الملكية بعد تسجيل الدولة)

إجراءات تسجيل فواتير الدفعات المقدمة

عند استلام الدفعة المقدمة، يجب على البائع حساب ضريبة القيمة المضافة في يوم استلام الدفعة المقدمة (البند 2، البند 1، المادة 167 من قانون الضرائب للاتحاد الروسي). سيكون القاعدة الضريبية هو المبلغ المستلم كسلفة، ويتم احتساب ضريبة القيمة المضافة بمعدلات محسوبة تبلغ 10/110 أو 18/118 - وهذا يعتمد على الكائن الذي يتم بيعه (البند 4 من المادة 164 من قانون الضرائب للاتحاد الروسي) .

دعونا نلقي نظرة على خيارات إصدار الفواتير التي يمكن تثبيتها في البرنامج:

- قم دائمًا بتسجيل الفواتير عند استلام السلفة.

سيتم إنشاء فواتير مسبقة لجميع مبالغ الدفعات المقدمة المستلمة باستثناء تلك التي تمت مقاصتها في نفس اليوم.

- لا تقم بتسجيل فواتير السلف التي تمت مقاصتها خلال 5 أيام تقويمية.

سيتم إنشاء فواتير السلف فقط لمبالغ الدفع المسبق التي لم يتم قيدها في غضون 5 أيام تقويمية بعد استلامها.

هل من الضروري إعداد فاتورة مسبقة إذا تمت الشحنة خلال 5 أيام بعد استلام الدفعة المقدمة؟ ما رأي السلطات الضريبية في هذا؟

- لا تقم بتسجيل فواتير السلف المقيدة قبل نهاية الشهر.

سيتم إصدار الفواتير المسبقة فقط لمبالغ الدفعة المقدمة المستحقة خلال الشهر الذي تم استلامها فيه.

- عدم تسجيل فواتير السلف التي تمت مقاصتها حتى نهاية الفترة الضريبية.

سيتم إنشاء الفواتير المسبقة فقط لمبالغ الدفع المسبق التي لم تتم مقاصتها خلال الفترة الضريبية (الربع) التي تم استلامها فيها.

- لا تسجل فواتير السلف(البند 13 من المادة 167 من قانون الضرائب في الاتحاد الروسي).

هذا الخيار مخصص للمنظمات التي تندرج أنشطتها تحت البند 13 من الفن. 167 قانون الضرائب للاتحاد الروسي.

في ظروف عدم الاستقرار الاقتصادي في البلاد، فإن تخفيف العبء الضريبي وتقليل مخاطر الأعمال لهما أهمية خاصة لكيانات الأعمال. إحدى الطرق الفعالة لحل هذه المشكلات هي تحسين السياسة التعاقدية - تمت مناقشة هذا الموضوع بالتفصيل في المقالة السابقة. المقالة التالية، التي تم إعدادها بناءً على كتاب E. V.، ستساعدك على تنظيم محاسبة معاملات المبيعات بشكل صحيح بموجب العقود بشرط نقل الملكية "عند الدفع" في "1C: المحاسبة 8". سامارينا، س.أ. خاريتونوف، د. Chistova "أسرار العمل الاحترافي مع 1C: المحاسبة 8. المحاسبة عن عمليات الإنتاج."

في "1C: المحاسبة 8" يعتمد إجراء تسجيل المعاملات لبيع المنتجات، أولاً وقبل كل شيء، على شروط الاتفاقيات المبرمة مع الأطراف المقابلة:

- كيفية نقل (بيع) المنتجات إلى المشتري - مباشرة إلى المشتري أو من خلال وسيط (لم تتم مناقشتها في هذه المقالة)؛

- في أي نقطة تنتقل ملكية المنتج إلى المشتري - في وقت الشحن أو في نقطة أخرى، على سبيل المثال، بعد دفع ثمن المنتج من قبل المشتري (يتم تناول هذا الموضوع بالتفصيل في الصفحة 7).

إذا كان العقد مع الطرف المقابل ينص على شرط خاص لنقل الحق في امتلاك واستخدام والتخلص من البضائع المشحونة ومخاطر تدميرها العرضي من منظمة التصنيع إلى المشتري - بعد دفع ثمن المنتجات - ثم في ينعكس برنامج بيع المنتجات في الحسابات (انظر الجدول 1 في الصفحة 12)، والتي تشمل، من بين أمور أخرى، الحسابات التالية:

- الحساب 45 "البضائع المشحونة" الحساب الفرعي 03 "المنتجات النهائية المشحونة"؛

- الحساب 90 "المبيعات":

- الحساب الفرعي 01 "عائدات المبيعات" الحساب الفرعي 1 "عائدات المبيعات التي لا تخضع لـ UTII" ؛

- الحساب الفرعي 02 "تكلفة المبيعات" الحساب الفرعي الفرعي 1 "تكلفة المبيعات التي لا تخضع لـ UTII"؛

- الحساب الفرعي 03 "ضريبة القيمة المضافة"؛

- الحساب 62 "التسويات مع المشترين والعملاء":

- الحساب الفرعي 01 "التسويات مع المشترين والعملاء" (بالروبل) ؛

- الحساب الفرعي 21 "التسويات مع المشترين والعملاء (بالعملة الأجنبية)"؛

- الحساب الفرعي 31 "التسويات مع المشترين والعملاء (بالدولار الأمريكي)".

الجدول 1

عملية |

محاسبة |

المحاسبة الضريبية |

||

دَين |

ائتمان |

دَين |

ائتمان |

|

1. يتم شحن المنتجات إلى المشتري (بأسعار مخفضة) |

45.03, |

43, |

||

2. تعديل التكلفة |

45.03, |

43, |

||

3. تنعكس الإيرادات من مبيعات المنتجات |

62.01, 62.21, 62.31 |

90.01.1, |

||

4. ضريبة القيمة المضافة المفروضة |

لا ينعكس |

|||

5. يتم شطب تكلفة البضاعة المباعة |

90.02, |

45.03, |

||

6. تم استلام المبلغ المدفوع مقابل البضائع |

غير منعكس * |

|||

غير منعكس * |

||||

ملحوظة:

|

||||

في التين. يوضح الشكل 1 رسمًا تخطيطيًا للانعكاس في عمليات "1C: Accounting 8" لبيع المنتجات، إذا كانت شروط العقد تنص على إجراء خاص لنقل ملكيتها من الشركة المصنعة إلى المشتري (بما في ذلك بعد الدفع مقابل المنتج من قبل المشتري).

أرز. 1

تنعكس عمليات البيع ذات الشروط الخاصة لنقل ملكية المنتجات في البرنامج على مرحلتين.

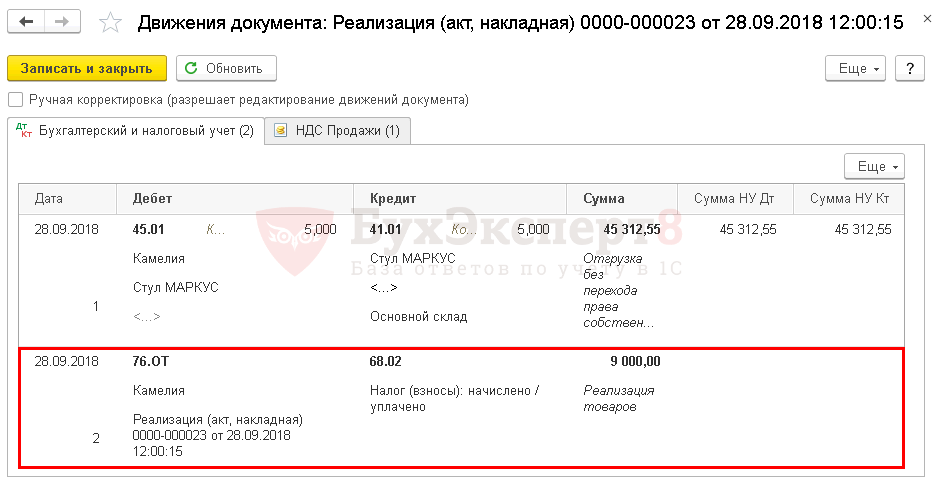

المرحلة 1.يتم إضفاء الطابع الرسمي على شحن المنتجات من مستودع البائع إلى عنوان المشتري باستخدام مستند مبيعات السلع والخدمات(قائمة طعام المبيعات -> مبيعات السلع والخدمات) مع نوع العملية الشحن بدون نقل الملكية.

اعتبارًا من 1 يناير 2006، أصبح نقل البضائع إلى المشتري (الناقل) لأغراض تحديد القاعدة الضريبية لضريبة القيمة المضافة مساويًا للمبيعات (البند 1 من المادة 154 من قانون الضرائب للاتحاد الروسي، بدءًا من طبعة القانون الاتحادي رقم 119-FZ المؤرخ 22 يوليو 2005). في هذا الصدد، بالتزامن مع مستند شحن البضائع إلى المشتري لمثل هذه العملية، يتم إصدار فاتورة (يتم إنشاء مستند الفاتورة الصادرة).

من أجل إنشاء هذا المستند عبر حقل الارتباط أدخل الفاتورةفي شكل وثيقة مبيعات السلع والخدمات، من الضروري أولاً تعيين المعلمة المناسبة للمحاسبة الضريبية لضريبة القيمة المضافة في السياسة المحاسبية (انظر الشكل 2).

أرز. 2

يتم استحقاق مبلغ ضريبة القيمة المضافة المستحق الدفع لموازنة هذه العملية عن طريق الترحيل إلى الحساب المدين 76.OT "ضريبة القيمة المضافة المستحقة على الشحن" وإيداع الحساب 68.02 "ضريبة القيمة المضافة".

لكي يتم تضمين عملية المبيعات هذه في دفتر المبيعات، عند ترحيل المستند مبيعات السلع والخدماتيتم الإدخال المقابل في سجل التراكم مبيعات ضريبة القيمة المضافة.

المرحلة 2.ينعكس نقل ملكية المنتجات التي تم شحنها مسبقًا في البرنامج على النحو التالي. عندما تنشأ شروط يتم بموجبها، بموجب شروط العقد، نقل حقوق ملكية المنتجات إلى المشتري، يتم إدخال المستند P على أساس مستند الشحن مبيعات البضائع المشحونة(وثيقة مبيعات السلع والخدمات، فريق بناءً على -> مبيعات البضائع المشحونة).

في اتفاقية الشراء والبيع، قد تنص الشركة على نقل ملكية البضاعة إلى المشتري ليس في وقت الشحن، ولكن في وقت لاحق، على سبيل المثال، بعد دفع ثمن البضاعة أو تسليمها إلى نقطة معينة. وأوضح تنغيز بورسولايا، المدقق الرئيسي لشركة AKF MIAN CJSC، كيف ينبغي للشركات أن تأخذ مثل هذه المنتجات في الاعتبار.

وفقا للفقرة 1 من الفن. 223 من القانون المدني للاتحاد الروسي، ينشأ حق ملكية الحائز لشيء ما من لحظة نقله، ما لم ينص القانون أو العقد على خلاف ذلك. يسمح القانون المدني لأطراف اتفاقية الشراء والبيع بالاتفاق على اللحظة التي تنشأ فيها ملكية المشتري للشيء بطريقة مختلفة. لذلك، في الفن. تنص المادة 491 من القانون المدني للاتحاد الروسي على ما يلي: في الحالات التي ينص فيها العقد على أن ملكية البضائع المنقولة إلى المشتري يحتفظ بها البائع حتى يتم الدفع أو حدوث ظروف أخرى، لا يحق للمشتري قبل نقل حقوق الملكية إليه، أو التصرف في البضائع أو التصرف فيها بأي طريقة أخرى، ما لم ينص القانون أو العقد على خلاف ذلك أو لا يترتب على الغرض من البضائع وخصائصها.

في الحالات التي لا يتم فيها دفع ثمن البضائع المنقولة خلال الفترة المنصوص عليها في العقد أو لا تحدث ظروف أخرى ينتقل فيها حق الملكية إلى المشتري، يحق للبائع أن يطلب إعادة البضائع إليه، ما لم ينص العقد على خلاف ذلك.

وفي الوقت نفسه، فإن إبرام مثل هذه الاتفاقية لا يحرم البائع من حق المطالبة وفقًا للفقرة 3 من الفن. 486 من القانون المدني للاتحاد الروسي دفع ثمن البضائع ودفع الفوائد وفقًا للمادة. 395 من القانون المدني للاتحاد الروسي.

المحاسبة والمحاسبة الضريبية للبائع

يتم أخذ البضائع في الاعتبار كجزء من مخزون المنظمة (MPI) وتنعكس في المحاسبة بالتكلفة الفعلية، أي ما يعادل مبلغ التكاليف الفعلية لاقتنائها (باستثناء ضريبة القيمة المضافة) (البنود 2 و5 و6 من اللوائح المحاسبية " محاسبة المواد والمواد "مخزونات الإنتاج" PBU 5/01، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 9 يونيو 2001 N 44n).

إذا انتقلت ملكية البضاعة إلى المشتري بعد استلام الدفع منه، ففي تاريخ الشحن يتم شطب التكلفة الفعلية للمنتج من الحساب 41 "البضائع" إلى الخصم من الحساب 45 "البضائع المشحونة" (تعليمات الاستخدام مخطط الحسابات للأنشطة المالية والاقتصادية المحاسبية للمنظمات، تمت الموافقة عليه بأمر من وزارة المالية الروسية بتاريخ 31 أكتوبر 2000 N 94n).

في تاريخ نقل ملكية البضائع المشحونة إلى المشتري، تعترف المنظمة بعائدات البيع بمبلغ الأموال المستلمة، وهو ما ينعكس في القيد في الخصم من الحساب 62 "التسويات مع المشترين والعملاء" والائتمان الحساب 90 "المبيعات" ، الحساب الفرعي 90-1 "الإيرادات" ( البنود 5 و 6 و 12 من اللوائح المحاسبية "دخل المنظمة" PBU 9/99 ، تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 6 مايو ، 1999 N 32n، تعليمات تطبيق دليل الحسابات). في الوقت نفسه، يتم شطب التكلفة الفعلية للبضائع المباعة من الحساب 45 إلى الخصم من الحساب 90، الحساب الفرعي 90-2 "تكلفة المبيعات".

ضريبة القيمة المضافة من البائع

على النحو التالي من الفصل. 21 "ضريبة القيمة المضافة" من قانون الضرائب (البند 1، البند 1، المادة 146 من قانون الضرائب للاتحاد الروسي)، بيع البضائع هو موضوع للضريبة بموجب ضريبة القيمة المضافة. وبالتالي، بعد شحن البضائع، تلتزم الشركة بحساب مبلغ الضريبة المستحقة للميزانية وتعكس هذه العملية في المحاسبة. لحظة تحديد القاعدة الضريبية لضريبة القيمة المضافة، وفقا للفقرة 1 من الفن. 167 من قانون الضرائب هو أقرب التواريخ التالية: يوم شحن البضائع أو يوم الدفع، الدفع الجزئي على حساب عمليات تسليم البضائع القادمة.

بعد دفع ثمن البضائع، يقوم المشتري بشطب تكلفة المنتجات من الحساب خارج الميزانية العمومية ويعكسها في حساب الميزانية العمومية 41 "البضائع".

ضريبة القيمة المضافة من المشتري

مشتري البضائع التي يشتريها بموجب اتفاقية مع نقل خاص للملكية، كقاعدة عامة، لديه سؤال حول لحظة تطبيق خصم ضريبة القيمة المضافة. يحدد الفصل 21 من قانون الضرائب للاتحاد الروسي ثلاثة شروط، يمنح الوفاء بها لمرة واحدة دافع الضرائب الحق في الاستفادة من خصم ضريبة القيمة المضافة:

البضائع المشتراة لاستخدامها في المعاملات الخاضعة للضريبة؛

تم قبول البضاعة للمحاسبة؛

هناك فاتورة، تم تنفيذها بشكل صحيح.

في الوقت نفسه، الفصل. 21 من قانون الضرائب للاتحاد الروسي لا يوضح المقصود بقبول البضائع للمحاسبة، على الرغم من أن وزارة المالية تعتقد أنه في هذه الحالة كان المشرع يقصد عكسها في الميزانية العمومية للمنظمة، أي فقط بعد عند نقل ملكية البضاعة المنقولة يمكن للشركة الاستفادة من الخصم. في الوقت نفسه، لا يتبع هذا مباشرة من قانون الضرائب في الاتحاد الروسي.

بالإضافة إلى ذلك، يعد تسجيل البضائع في حساب خارج الميزانية العمومية أحد مكونات المحاسبة، كما هو موضح في دليل الحسابات. وبالتالي، يمكن للشركة الاستفادة من خصم ضريبة القيمة المضافة بعد عكس المنتجات في الميزانية العمومية. تم تأكيد هذا الموقف من خلال رسائل وزارة المالية الروسية بتاريخ 21 أكتوبر 2008 رقم 03-07-08/242، بتاريخ 6 مايو 2008 رقم 03-07-08/107.

مثال.قامت المنظمة بشحن مجموعة من البضائع. سعر المنتج حسب العقد 118000 روبل. (بما في ذلك ضريبة القيمة المضافة - 18000 روبل). تكلفة البضائع المباعة - 80000 روبل. وبموجب العقد، لا تنتقل ملكية البضائع المشحونة إلى المشتري إلا بعد أن يدفع ثمنها. يجب أن تنعكس السجلات المحاسبية للبائع على النحو التالي:

في تاريخ شحن البضاعة إلى المشتري:

المدين 45 الدائن 41

- 80000 فرك. - يتم شحن البضائع إلى المشتري؛

الخصم 45-ضريبة القيمة المضافة (76-ضريبة القيمة المضافة) الائتمان 68/ضريبة القيمة المضافة

- 118000 فرك. - يتم فرض ضريبة القيمة المضافة على شحن البضائع.

في تاريخ استلام ثمن البضاعة من المشتري:

المدين 51 الدائن 62

- 118000 فرك. - ينعكس استلام الأموال لدفع ثمن البضائع؛

الخصم 62 الائتمان 90-1

- 118000 فرك. - يتم الاعتراف بالإيرادات من بيع البضائع؛

الخصم 90-2 الائتمان 45

- 80000 فرك. - شطب تكلفة البضاعة المباعة؛

الخصم 90-3 الائتمان 45-ضريبة القيمة المضافة (76-ضريبة القيمة المضافة)

- 18000 فرك. - تنعكس ضريبة القيمة المضافة المستحقة.

في محاسبة المشتري، يجب أن ينعكس استلام البضائع بموجب عقد مع إجراء خاص لنقل الملكية على النحو التالي:

الخصم 002

- 100000 فرك. - يتم قبول البضائع المستلمة من المورد للمحاسبة؛

المدين 19 الائتمان 60

- 18000 فرك. - يعكس مبلغ ضريبة القيمة المضافة المقدمة من قبل المورد؛

الخصم 68/دائن ضريبة القيمة المضافة 19

- 18000 فرك. - يتم قبول مبلغ ضريبة القيمة المضافة المقدم من المورد للخصم.

في تاريخ الدفع:

المدين 60 الدائن 51

- 118000 فرك. - تم الدفع للمورد؛

الائتمان 002

- 100000 فرك. - يتم شطب البضائع خارج الميزانية العمومية؛

المدين 41 الدائن 60

- 100000 فرك. - يتم قبول البضائع لمحاسبة الميزانية العمومية.

يتم شطب تكلفة البضاعة المباعة 90.02.1 45.03 90.02، نوع المحاسبة "NU" 45.03، نوع المحاسبة "NU" 6. في هذه الحالة، يتم استخدام الحساب 45 "البضائع المشحونة"، يستخدم هذا الحساب لتعكس حركة البضائع المباعة البضائع المشحونة، والتي لا يمكن للبائع التعرف على عائدات البيع لبعض الوقت. يمكن لهذا الحساب حساب كل من البضائع المشحونة التي تدخل مدين الحساب 45 من حساب الائتمان 41 "البضائع"، والمنتجات المشحونة التي تدخل مدين الحساب. المنتجات النهائية". أيضا على الخصم من الحساب. 45 يعكس التكاليف المرتبطة بشحن الأصول السلعية (على سبيل المثال، تكاليف النقل والمشتريات)، القادمة إلى الخصم من الحساب 45 من رصيد الحساب 44 "مصروفات المبيعات". على حساب القرض يعكس 45 شطب البضائع المشحونة إلى الخصم من الحساب 90 "المبيعات" في الوقت الذي يتم فيه الاعتراف بإيرادات المبيعات في محاسبة البائع.

يعتمد إجراء تسجيل معاملات بيع المنتجات في "1C: المحاسبة 8" على شروط العقود المبرمة مع الأطراف المقابلة، أي: كيفية نقل المنتجات إلى المشتري - من خلال وسيط أم لا؛ في أي مرحلة تنتقل ملكية المنتج إلى المشتري - أثناء الشحن أو، على سبيل المثال، بعد دفع ثمن المنتج. محتوى:

- كيفية حساب البضائع دون نقل الملكية؟

- نقل ملكية البضائع

- الشحن دون نقل الملكية 1ج: المحاسبة 8.3

- منشورات على الحساب 45

كيفية حساب البضائع دون نقل الملكية؟ يمكن أن يكون موضوع الاتفاقية إما معاملة لمرة واحدة أو عدة معاملات من نفس النوع.

نقل ملكية البضائع

في هذه الحالة، يتم استخدام الحساب 45 "البضائع المشحونة"، ويستخدم هذا الحساب ليعكس حركة البضائع المشحونة، والتي لا يمكن للبائع التعرف على عائدات البيع لبعض الوقت. يمكن لهذا الحساب حساب كل من البضائع المشحونة التي تدخل مدين الحساب 45 من حساب الائتمان 41 "البضائع"، والمنتجات المشحونة التي تدخل مدين الحساب.

45 من حساب الائتمان. 43 " المنتجات النهائية". أيضا على الخصم من الحساب. 45 يعكس التكاليف المرتبطة بشحن الأصول السلعية (على سبيل المثال، تكاليف النقل والمشتريات)، القادمة إلى الخصم من الحساب 45 من رصيد الحساب 44 "مصروفات المبيعات". على حساب القرض يعكس 45 شطب البضائع المشحونة إلى الخصم من الحساب 90 "المبيعات" في الوقت الذي يتم فيه الاعتراف بإيرادات المبيعات في محاسبة البائع.

نقل البضائع دون نقل الملكية (تعليق على الفاتورة 45)

صعوبات المحاسبة والضرائب عند نقل الملكية يتم إضفاء الطابع الرسمي على شحن المنتجات من مستودع البائع إلى المشتري في مستند "مبيعات السلع والخدمات" (قائمة "بيع مبيعات السلع والخدمات") باستخدام عملية "الشحن دون نقل ملكية" الملكية." بالتزامن مع مستند شحن البضائع، يتم إصدار فاتورة للمشتري لمثل هذه المعاملة (يتم إنشاء مستند "فاتورة صادرة"). لإنشاء هذا المستند من خلال حقل الارتباط "أدخل فاتورة" في نموذج "مبيعات السلع والخدمات"، يجب عليك أولاً تعيين معلمة محاسبة ضريبة القيمة المضافة المناسبة في السياسة المحاسبية - "تراكم ضريبة القيمة المضافة على الشحنة دون نقل الملكية" ".

كيفية حساب البضائع دون نقل الملكية؟ الخصم 90-2 الائتمان 45 - 80000 فرك.

بيع منتجات الأسلاك النهائية دون نقل الملكية

نقل ملكية البضاعة لذلك، إذا لم يكن الشرط الخاص لحظة نقل الملكية منصوصاً عليه بشكل محدد في العقد أو كان الطرفان قد أشارا إلى قاعدة عامة، فإن البائع يعكس الإيراد في وقت نقل البضاعة، وفي هذه الحالة، يتم إجراء الإدخالات التالية في المحاسبة: الخصم 62 الائتمان 90 - يتم الاعتراف بالإيرادات من البيع على أساس مستندات نقل البضائع إلى المشتري؛ الخصم 90 الائتمان 41 - يتم شطب تكلفة البضائع المباعة؛ الخصم 90 الائتمان 68 - ضريبة القيمة المضافة المفروضة على المبيعات. في حالة انتقال ملكية البضاعة المنقولة، بموجب شروط العقد، إلى المشتري بطريقة خاصة، يتم تسجيل البضاعة في الحساب 45 "البضائع المشحونة".

ويستخدم هذا الحساب، على سبيل المثال، إذا حصل المشتري على الملكية بعد سداد ثمن البضاعة بالكامل.

شحن المنتجات دون نقل ملكية المعاملات

- نقل ملكية البضائع

- المحاسبة عن المبيعات لحظة نقل الملكية "بالدفع"

- نقل ملكية البضائع

- الصعوبات المحاسبية والضريبية عند نقل الملكية

- كيفية حساب البضائع دون نقل الملكية؟

نقل ملكية البضائع انتباه نادرًا ما يستخدم هذا النوع من اتفاقيات التوريد في الممارسة العملية، ويمكن أن تنعكس هذه المعاملة التجارية في المحاسبة في نسختين، اعتمادًا على اللحظة التي يدفع فيها المشتري ثمن البضائع. هام بالإضافة إلى ذلك، يجدر الانتباه إلى إجراءات حساب ضريبة القيمة المضافة.

3 ملاعق كبيرة. تنص المادة 167 من قانون الضرائب في الاتحاد الروسي على ما يلي: "في الحالات التي لا يتم فيها شحن البضائع أو نقلها، ولكن يحدث نقل ملكية هذا المنتج، فإن نقل الملكية هذا ... يعادل شحنته."

الصعوبات المحاسبية والضريبية عند نقل الملكية

وقد تشمل هذه النفقات، على وجه الخصوص، ما يلي:

- نفقات اقتناء وبناء وإنتاج الأصول الثابتة؛

- تكاليف الحصول على الأصول غير الملموسة أو إنشائها بشكل مستقل؛

- تكاليف المواد، بما في ذلك تكاليف شراء المواد الخام واللوازم؛

- تكاليف العمالة؛

- مبلغ ضريبة القيمة المضافة "المدخلات" المدفوعة للموردين، وما إلى ذلك.

لمزيد من المعلومات حول كيفية أخذ النفقات في الاعتبار عند حساب ضريبة واحدة، راجع ما هي النفقات التي يمكن أخذها في الاعتبار عند حساب ضريبة واحدة في ظل التبسيط.

انتباه

UTII موضوع ضريبة UTII هو الدخل المحتسب (البند 1 من المادة 346.29 من قانون الضرائب في الاتحاد الروسي). ولذلك، فإن الدخل والمصروفات من بيع المنتجات النهائية لا تؤثر على حساب الضريبة الواحدة.

OSNO وUTII يجب أن تؤخذ الإيرادات والمصروفات الناتجة عن بيع المنتجات المتعلقة بنظام الضرائب العام في الاعتبار عند حساب ضريبة الدخل.

نقل الملكية في وقت الدفع للصفقة

الترحيلات عند نقل الملكية في وقت الشحن: تاريخ المعاملة دائن مدين اسم المعاملة يوم الشحن 62 90/1 تنعكس الإيرادات من بيع البضائع يوم الشحن 90/2 41 تم شطب تكلفة البضائع المرسلة للبيع يوم الشحن 90/2 44 يتم شطب مصاريف البيع من قيم السلع المشحونة بشكل متناسب يوم الشحن 90/3 68/ضريبة القيمة المضافة تم استحقاق ضريبة القيمة المضافة على تكلفة البضاعة للدفع إلى الميزانية (إذا كان البائع هو دافع هذه الضريبة) يوم الدفع 51 62 الدفع المستلم من المشتري نقل ملكية البضاعة عند الدفع إذا تم إبرام اتفاق بين المشتري والبائع، والذي ينص على أن الملكية تنتقل في وقت الدفع، فيجب على محاسب البائع إجراء إدخالات مختلفة قليلاً.

كيفية عكس مبيعات التجزئة للسلع في المحاسبة. تم تحديد هذه القواعد بموجب تعليمات مخطط الحسابات، والفقرة الفرعية "د" من الفقرة 12 من PBU 9/99 والفقرة 211 من التعليمات المنهجية، التي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 28 ديسمبر 2001.

في وقت الاعتراف بالإيرادات، اعكس في المحاسبة التكاليف المرتبطة بإنتاج وبيع المنتجات (البند 18 من PBU 10/99). ستكون هذه:

- التكلفة الفعلية للإنتاج؛

- مصاريف البيع.

تعكسها في الخصم من الحساب 90-2.

جاء ذلك في الفقرات 203 و 206 و 212 من التعليمات المنهجية، التي تمت الموافقة عليها بأمر من وزارة المالية الروسية بتاريخ 28 ديسمبر 2001 رقم 119 ن، الفقرتين 7 و 9 من PBU 10/99 والتعليمات الخاصة بمخطط حسابات.

المحاسبة عن المبيعات لحظة نقل الملكية "بالدفع"

وبناء على ما سبق، سوف نقوم بإنشاء القيود المحاسبية. الحساب Dt الحساب Kt وصف الترحيل مبلغ الترحيل المستند الأساسي 1.

ترحيلات المحاسبة لشراء البضائع مع الدفع للمورد بعد استلام البضائع 002 انعكاس البضائع المستلمة ولكن غير المدفوعة من المورد تكلفة شراء البضائع مذكرة الشحن (النموذج رقم TORG-12) 60.01 51 يعكس دفع البضائع إلى المورد تكلفة شراء البضائع كشف حساب بنكي أمر الدفع 41 60.01 يعكس نقل الملكية إلى البضائع المستلمة من المورد تكلفة البضائع بدون ضريبة القيمة المضافة إشعار الشحن (النموذج رقم TORG-12) 19.3 60.01 يعكس مبلغ ضريبة القيمة المضافة المتعلقة بالبضائع المستلمة ضريبة القيمة المضافة المبلغ مذكرة الشحن (النموذج رقم TORG-12) 68.2 19.3 يتعلق مبلغ ضريبة القيمة المضافة بالسداد من الميزانية.

الشحن دون نقل ملكية الصفقة

معلومات

كيفية حساب البضائع دون نقل الملكية؟ لا ينبغي لأصحاب المشاريع الفردية أن يتعجلوا في دفع مساهمات بنسبة 1٪ لعام 2017. أولا، لأنه اعتبارا من هذا العام تم تأجيل الموعد النهائي لدفع هذه المساهمات من 1 أبريل إلى 1 يوليو. وعليه، يجب تحويل مساهمات 1% لعام 2017 إلى الموازنة في موعد أقصاه 07/02/2018 (1 يوليو - الأحد).

<

- بناءً على إبرام اتفاقية التوريد.

- من خلال أقسام المبيعات الخاصة بنا (المحلات التجارية والأكشاك). تاريخ نقل ملكية المنتجات المصنعة هو تاريخ نقلها إلى المشتري. عند نقل المنتجات النهائية، يتم إعداد الوثائق المصاحبة - الفواتير ومذكرات التسليم، وشهادات القبول التي تؤكد تغيير الملكية.

التنفيذ دون نقل ملكية المعاملات

يتم تسجيل البضائع المنقولة من الموكل إلى الوكيل بالعمولة بشكل منفصل في المحاسبة. ولهذا الغرض، يستخدم المدير الحساب 45 "البضائع المشحونة".

مثال على العمليات بموجب اتفاقية العمولة على سبيل المثال، ضع في اعتبارك الموقف الذي تقوم فيه منظمة LLC Sigma بنقل البضائع للبيع بقيمة 300000 روبل إلى عمولة منظمة Delta LLC. ترحيلات لشحن البضائع من مستودع المدير Dt Kt وصف المعاملة المبلغ المستند 45 41 تم شطب تكلفة البضائع 300000 فاتورة TORG-12 45 44 يتم زيادة تكلفة البضائع عن طريق تكاليف الإنتاج 15000 90.2 45 تكلفة البضائع تم شطب 315000 تقرير المفوض الشحن دون نقل الملكية لنفترض أن شركة Sigma LLC » باعت أصلًا ثابتًا (مبنى) لشركة Omega LLC بتكلفة أصلية قدرها 1200000 روبل وإهلاك متراكم قدره 700000 روبل.

يتم ضمان المحاسبة الآلية لحسابات ضريبة القيمة المضافة في UPP من خلال استخدام آليات محاسبة ضريبة القيمة المضافة المتخصصة. يتم تمكين أو تعطيل أو تكوين الآليات الفردية من خلال تحديد المعلمات المحاسبية.

الإشارة إلى اسم البائع في الفاتورة - يضبط خيار الإشارة إلى اسم البائع في الفاتورة.

للاحتفاظ بالسجلات وفقًا للقرار رقم 1137، من الضروري تحديد تاريخ بدء حفظ السجلات وفقًا لقرار حكومة الاتحاد الروسي. حتى هذا التاريخ، سيتم الاحتفاظ بالسجلات وفقًا للمرسوم الصادر عن حكومة الاتحاد الروسي بتاريخ 2 ديسمبر 2000 رقم 914.

يتم إنشاء ترتيب ترقيم الفواتير الصادرة اعتمادًا على طريقة الترقيم المختارة: إما أن يكون الترقيم مستمرًا دون تمييز فواتير الدفعات المقدمة ببادئة منفصلة "أ"، أو منفصلة.

تحدد علامة التبويب "ضريبة القيمة المضافة بالعملة" طريقة حساب مبلغ ضريبة القيمة المضافة لمستندات المعاملات والنموذج المطبوع للفاتورة للتسويات بالعملة. يوصى باستخدام خيار "بمبلغ الروبل للمستند"، حيث يتم حساب مبلغ ضريبة القيمة المضافة بالروبل عن طريق ضرب مبلغ الروبل في معدل ضريبة القيمة المضافة. في الطريقة الثانية، يتم حساب مبلغ ضريبة القيمة المضافة بالروبل عن طريق ضرب مبلغ العملة لضريبة القيمة المضافة بسعر صرف المستند.

بالإضافة إلى إعداد المعلمات المحاسبية التي تنطبق على جميع المؤسسات التي يتم الاحتفاظ بالمحاسبة لها في قاعدة المعلومات، من الضروري إعداد سياسة محاسبية للمحاسبة والمحاسبة الضريبية، والتي تم إعدادها لفترة معينة (يوصى بذلك اقامة لمدة سنة).

فرض ضريبة القيمة المضافة على الشحنة دون نقل الملكية- يحدد ضرورة فرض ضريبة القيمة المضافة على الشحنات دون نقل الملكية (يتم فرض ضريبة القيمة المضافة اعتبارًا من 01/01/2006):

- إذا تم وضع علامة على العلم، يتم فرض ضريبة القيمة المضافة عند الشحن (كما هو موضح في مستند "مبيعات السلع والخدمات" مع نوع المعاملة "شحن دون نقل الملكية")؛

- إذا تم مسح العلم، فسيتم فرض ضريبة القيمة المضافة لاحقًا، عندما تعكس بيع البضائع المشحونة (مستند "مبيعات البضائع المشحونة").

إجراءات تسجيل فواتير الدفعات المقدمة- عند استلام الدفعة المقدمة من المشتري، يجب على المورد إصدار فاتورة بالدفعة المقدمة. لا يمكنك إصدار فواتير للسلف على الفور، ولكن بعد مرور بعض الوقت من استلام السلفة، والتي لن يتم خلالها الوفاء بالالتزامات بموجب العقد (شحن البضائع، وتقديم الخدمات). يتيح لك الإعداد تحديد الإجراء الخاص بتسجيل فواتير السلف المقبولة في المؤسسة:

· تسجيل فواتير السلف دائما عند استلام السلفة

· لا تقم بتسجيل فواتير السلف التي تم تسويتها خلال خمسة أيام تقويمية

· لا تقم بتسجيل فواتير السلف المقيدة قبل نهاية الشهر

· لا تسجل فواتير السلف المقيدة حتى نهاية الفترة الضريبية (قرار هيئة رئاسة محكمة التحكيم العليا للاتحاد الروسي بتاريخ 10 مارس 2009 رقم 10022/08)

· لا تسجل فواتير السلف (البند 13 من المادة 167 من قانون الضرائب للاتحاد الروسي).

إنشاء فواتير التسويات بالوحدات النقدية. بالروبل- عند التحقق من العلم، يتم إنشاء فواتير العمليات الحسابية بالوحدات التقليدية بالروبل. في هذه الحالة، يتم تعيين علامة "إصدار فواتير منفصلة لفروق المبالغ" تلقائيًا.

تنفذ المنظمة مبيعات بدون ضريبة القيمة المضافة أو بضريبة القيمة المضافة 0%- عند وضع العلم، سيتم إجراء المحاسبة الدفعية لضريبة القيمة المضافة لتشمل ضريبة القيمة المضافة في تكلفة المخزون وكجزء من النفقات عند البيع بدون ضريبة القيمة المضافة أو مع ضريبة القيمة المضافة 0٪ وقبول ضريبة القيمة المضافة للخصم بعد التأكد من نسبة الصفر.

الحفاظ على المحاسبة المجمعة لضريبة القيمة المضافة حسب السلسلة والخصائص- عند تثبيت الأعلام، يتم إجراء المحاسبة المجمعة لضريبة القيمة المضافة وفقًا لخصائص وسلسلة العنصر.

إذا كان من المستحيل تأكيد تطبيق نسبة 0%- يتم تحديد طريقة حساب ضريبة القيمة المضافة إذا كان من المستحيل التأكد من مشروعية تطبيق نسبة ضريبة القيمة المضافة 0٪ عند البيع: تخصيص مبلغ ضريبة القيمة المضافة من الإيرادات بالسعر المقدر أو تحميل ضريبة القيمة المضافة من الأعلى.

إجراء محاسبة ضريبة القيمة المضافة على المخزونات المشطوبة في المعاملات غير الخاضعة لضريبة القيمة المضافة- وضع طريقة لتسجيل ضريبة القيمة المضافة على المخزونات المشتراة عند استخدامها للعمليات غير الخاضعة لضريبة القيمة المضافة (عند النقل أو الشطب):

قم بتضمين التكلفة أو شطبها كمصروفات وفقًا لذلك. من المادة 170 من قانون الضرائب للاتحاد الروسي- تنعكس ضريبة القيمة المضافة في المحاسبة بنفس الطريقة كما في المحاسبة الضريبية وفقًا لأحكام البند 3 من الفن. 170 قانون الضرائب للاتحاد الروسي؛

· تضمين التكلفة - قم دائمًا بتضمين ضريبة القيمة المضافة على مثل هذه المعاملات في تكلفة المخزون؛

· الشطب كمصروفات - قم دائمًا بشطب ضريبة القيمة المضافة على المعاملات مثل المصاريف.

فرض ضريبة القيمة المضافة على نقل العقارات دون نقل الملكية- وفقا للفقرة 3 من الفن. 167 من قانون الضرائب للاتحاد الروسي، في الحالات التي لا يتم فيها شحن البضائع أو نقلها، ولكن يحدث نقل ملكية هذا المنتج، فإن نقل الملكية هذا يعادل شحنته. وبما أن العقار لا يتم شحنه أو نقله، فإن ملكية المشتري له تنشأ في وقت تسجيل الدولة، وليس في تاريخ شهادة القبول.

ويترتب على ذلك أنه قبل تسجيل الدولة، لا يوجد أي موضوع للضرائب وليست هناك حاجة لفرض ضريبة القيمة المضافة. يتوافق هذا الاستنتاج أيضًا مع التوضيحات، على سبيل المثال، رسالة وزارة المالية الروسية بتاريخ 11 مايو 2006 رقم 03-04-11/88. ومع أخذ ذلك في الاعتبار، يجب إزالة علامة "احسب ضريبة القيمة المضافة على نقل العقارات دون نقل الملكية".

ومع ذلك، تشير ممارسة التحكيم في بعض الأحيان إلى موقف مختلف لمفتشي الضرائب. على سبيل المثال، ينص قرار FAS VSO رقم A19-12414/09 بتاريخ 02/11/2010 على أنه يجب فرض ضريبة القيمة المضافة في يوم النقل الفعلي للعقار إلى المشتري. إذا كان مكتب الضرائب الخاص بك يأخذ نفس الموقف، فيجب عليك تحديد المربع "احسب ضريبة القيمة المضافة على نقل العقارات دون نقل الملكية".

المحاسبة عن ضريبة القيمة المضافة على معاملات شراء السلع والأشغال والخدمات.

1C: إدارة المشاريع الصناعية (1C:UPP) يمكن أن تعكس المعاملات الخاصة بشراء البضائع لإعادة بيعها بالجملة والتجزئة، المنتجة في الاتحاد الروسي والمستوردة، أو المستلمة من الأطراف المقابلة الروسية أو بموجب عقد اقتصادي أجنبي. يناقش هذا الجزء من المقالة ميزات انعكاس معاملات حيازة السلع في تجارة الجملة وتجارة مجلس الوزراء لأغراض ضريبة القيمة المضافة.

شراء البضائع في تجارة الجملة.

في حالة تجارة الجملة بين المنظمات الروسية والكيانات القانونية على أراضي الاتحاد الروسي، بالإضافة إلى وثائق نقل البضائع، يقدم المشتري الفواتير.

مثال:قمنا بتسجيل الاستلام من المورد لنوعين من البضائع (بنسبة 18% و10%) بالإضافة إلى الخدمات (مستند "استلام البضائع والخدمات").

41.01 دينار 60.01 دينار – لتكلفة السلع/الخدمات المستلمة (باستثناء ضريبة القيمة المضافة)

19.03 د.ت (19.04) 60.01 د.ت - بالنسبة لمبلغ ضريبة القيمة المضافة "المدخلات" المقدمة من قبل المورد (في المحاسبة الضريبية، لا يتم عرض مبلغ الضريبة على الحساب 19)

لتسجيل فاتورة مستلمة من المورد، استخدم الارتباط التشعبي الموجود أسفل مستند الاستلام.

إذا كانت البضاعة مخصصة لمعاملات خاضعة لضريبة القيمة المضافة، فيحق لدافع الضريبة الحصول على خصم ضريبي فيما يتعلق بمبالغ الضريبة المقدمة من المورد، مع مراعاة الشروط التالية: 1) قبول البضاعة للمحاسبة، 2) وجودها. هي فاتورة مورد تم تنفيذها بشكل صحيح مع المبلغ المقدم لدفع ضريبة القيمة المضافة.

عند نشر مستند، سيتم إنشاء الحركات في سجل المعلومات "سجل الأضواء والفواتير".

شراء البضائع المستوردة.

يمكن للمنظمات أيضًا شراء البضائع المستوردة على أراضي الاتحاد الروسي. ووفقا للقواعد المعمول بها، يجب على البائع في الفاتورة الصادرة لمشتري هذه البضائع أن يشير إلى معلومات عن بلد منشأ البضاعة ورقم البيان الجمركي.

مثال:يتم إعداد المستندات الخاصة بقبول البضائع المستوردة للتسجيل بشكل مشابه للمستندات المحلية، مع الإشارة فقط إلى رقم GTZ وبلد المنشأ للبضائع.

ملاحظة: يتم إدخال رقم البيان الجمركي وبلد المنشأ في دليل التسميات، على أن يتم تحديد خانة "المحاسبة بالسلسلة".

نتيجة لترحيل المستند، سيتم إنشاء المعاملات لتعكس المعاملة في سجلات التراكم الخاصة بالنظام الفرعي لمحاسبة ضريبة القيمة المضافة.

41.01 دينار 60.01 د.ت – لتكلفة البضائع المستلمة (باستثناء ضريبة القيمة المضافة)

19.03 دينار 60.01 – بالنسبة لمبلغ ضريبة القيمة المضافة “المدخلات” المقدمة من قبل المورد (في المحاسبة الضريبية، لا يتم عرض مبلغ الضريبة على الحساب 19)

مثال:

.

لتسجيل فاتورة مستلمة من المورد، يجب عليك استخدام الرابط الموجود في أسفل نموذج المستند أو الدخول على أساسه. بعد ملء المستند ونشره، سيتم إنشاء إدخال في سجل المعلومات "سجل الفاتورة".

شراء البضائع المستوردة.

يمكن للمنظمة شراء البضائع بموجب عقد اقتصادي أجنبي. في مثل هذه الحالات، يكون هدف ضريبة القيمة المضافة هو استيراد البضائع إلى المنطقة الجمركية للاتحاد الروسي، وضريبة القيمة المضافة ليست مجرد دفعة ضريبية، ولكنها أيضًا دفعة جمركية.

مثال:كقاعدة عامة، يجب على المصرح (الشخص الذي يعلن عن البضائع أو الذي يتم التصريح عن البضائع نيابة عنه) دفع ضريبة القيمة المضافة عند إدخال البضائع.

اشترت المنظمة بضائع بقيمة 1000 يورو. عند استيراد البضائع إلى أراضي الاتحاد الروسي من خلال وسيط جمركي، تم دفع ما يلي: الرسوم (15% من القيمة الجمركية)، ضريبة القيمة المضافة (18% من القيمة الجمركية + الرسوم)، الرسوم الجمركية.

في المثال قيد النظر، يكون المصرح وسيطًا جمركيًا أبرمت معه المنظمة اتفاقية وكالة. وبالتالي، عند استلام البضائع بموجب عقد استيراد، من الضروري التسجيل في قاعدة بيانات المعلومات ليس فقط الشراء نفسه، ولكن أيضًا البيان الجمركي الذي تم بموجبه استيراد البضائع إلى أراضي الاتحاد الروسي. للقيام بذلك، تحتاج إلى إصدار وثيقتين - "استلام البضائع والخدمات" و"وثيقة الجمارك الجمركية للاستيراد".

لإدخال معلومات حول البضائع المستوردة، يجب الإشارة إلى بلد المنشأ للبضائع ورقم البيان الجمركي في مستند "استلام البضائع والخدمات".

بالنسبة للعقود الاقتصادية الأجنبية، لا يتم دفع ضريبة القيمة المضافة للمورد الأجنبي، لذلك في عمود ضريبة القيمة المضافة يجب الإشارة إلى القيمة باستثناء ضريبة القيمة المضافة.

بعد ترحيل المستند، يتم إنشاء المعاملات

41.01 د.ت 60.21 ("التسويات مع الموردين والمقاولين (بالعملة الأجنبية)") - لتكلفة البضائع المستلمة (باستثناء ضريبة القيمة المضافة)

يتم تسجيل المدفوعات الجمركية (الرسوم الجمركية وضريبة القيمة المضافة والرسوم الجمركية) المدفوعة عند استيراد البضائع إلى أراضي الاتحاد الروسي في مستند البيان الجمركي للاستيراد. يجب الإشارة في رأس المستند إلى المخلص الجمركي واتفاقية التخليص الجمركي ورقم البيان الجمركي ومبلغ الرسوم الجمركية.

في علامة تبويب أقسام البيان الجمركي، تتم الإشارة إلى القيمة الجمركية للبضائع ونسبة الرسم الجمركي (بالنسبة المئوية) ونسبة ضريبة القيمة المضافة (بالنسبة المئوية). هناك طريقتان لملء مستند - يدويًا وباستخدام مستند استلام البضائع (قائمة منتجات القسم الجدولي حسب القسم 1، زر ملء / ملء عند الاستلام). بعد تعبئة الجزء الجدولي وجميع المبالغ اللازمة، من الضروري توزيع الرسوم الجمركية وضريبة القيمة المضافة على البضائع، وتتم هذه العملية من خلال الضغط على زر توزيع الجزء الجدولي من البضائع حسب البند 1.

تشير علامة تبويب حساب التسوية إلى الحساب الذي يتم فيه تسجيل التسويات مع المخلص الجمركي. في مثال التوظيف، هذا هو 76.09 "تسويات أخرى مع مختلف المدينين والدائنين"

بعد ترحيل الوثيقة، سيتم إنشاء المعاملات التالية:

41,01 د.ت 76,09 – عن مقدار الرسم الجمركي المدفوع عند توريد البضائع

41,01 د.ت 76,09 – عن مقدار الرسم الجمركي المدفوع عند توريد البضائع

19.05 كيلوطن 76.09 - لمبلغ ضريبة القيمة المضافة المدفوعة عند استيراد البضائع إلى المنطقة الجمركية للاتحاد الروسي

المحاسبة عن ضريبة القيمة المضافة على مبيعات السلع والأشغال والخدمات

بيع البضائع في تجارة الجملة

المنظمات الروسية التي تدفع ضريبة القيمة المضافة عند بيع البضائع إلى كيانات قانونية (IP) على أراضي الاتحاد الروسي (الإنتاج الخاص أو شراؤها لإعادة بيعها لإعادة بيعها) بالإضافة إلى مستند نقل البضائع، فإنها تقدم للمشتري فاتورة .

مثال على مبيعات السلع المحلية:يتم تسجيل بيع البضائع في UPP باستخدام مستند "مبيعات السلع والخدمات". بعد ملئ المستند يجب تقديمه ونتيجة لذلك سيتم إنشاء قيود لتعكس عمليات البيع في المحاسبة والمحاسبة الضريبية وسيتم إدخال القيود في سجلات التوفير.

لإعداد فاتورة للبضائع المباعة، تحتاج إلى النقر فوق حقل الرابط "أدخل فاتورة" في مستند "مبيعات السلع والخدمات".

يجب نشر المستند المكتمل، وسيتم إدخاله في سجل المعلومات "سجل الفاتورة".

بيع البضائع المستوردة

لا يمكن للمنظمات بيع البضائع المحلية فحسب، بل أيضًا السلع المستوردة في الاتحاد الروسي. عند بيع البضائع المستوردة، يجب على البائع أن يشير في الفاتورة الصادرة لمشتري هذه البضائع إلى بلد المنشأ ورقم البيان الجمركي الذي تم بموجبه استيراد البضائع إلى أراضي الاتحاد الروسي.

في UPP، تنعكس هذه العملية في المستندات "مبيعات البضائع" والخدمات و"الفاتورة الصادرة". عند إنشاء مستند في قسم جدول المنتجات، يجب عليك ملء بيانات بلد المنشأ ورقم البيان الجمركي.

بعد المعاملة، يتم إنشاء الإدخالات لتعكس بيع البضائع وضريبة القيمة المضافة.

62.01 د.ت 90.01.1 – قيمة مبيعات البضائع (إيرادات الحساب 90.01.0 في الحساب المحاسبي)

د 90.02.1 د.ت 41.01 – لتكلفة البضائع

90.03 دينارا 68.02 دينارا – لمبلغ ضريبة القيمة المضافة على معاملة البيع (لا تنعكس في المحاسبة الضريبية)

استحقاق ضريبة القيمة المضافة عند أداء واجبات الوكيل الضريبي.

يتم توفير مخصص لحساب ضريبة القيمة المضافة من قبل منظمات وكيل الضرائب:

· عند استئجار العقارات الاتحادية أو البلدية من الجهات الحكومية أو الحكومية؛

· عند شراء السلع والأشغال والخدمات على أراضي الاتحاد الروسي من منظمات أجنبية غير مسجلة لدى السلطات الضريبية في الاتحاد الروسي، أو بيع البضائع المرسلة المملوكة لهذه المنظمات (عند بيع سلع مدير غير مقيم، يتم فرض ضريبة القيمة المضافة تلقائيًا).;

· عند بيع الممتلكات المصادرة أو غيرها من الممتلكات المملوكة للدولة

ومن خصوصيات انعكاس هذه الحالات إكمال عقد الطرف المقابل الذي يقدم الخدمات أو السلع. يجب أن يحتوي العقد مع الطرف المقابل على علم

مثال: لنأخذ مثالاً على تقديم خدمات التأجير للمؤسسة المعنية.

عند إجراء دفعة مقدمة للإيجار، قم بملء مستند "أمر الدفع الصادر" أو "أمر الإنفاق النقدي".

بناءً على مستند الدفع، يتم إصدار فاتورة من نوع "وكيل الضرائب".

بالنسبة لوكيل الضرائب من نوع الفاتورة، عند ترحيل مستند، يتم إنشاء ترحيل

د76.ن.ت.68.12 د.ت – لمبلغ الضريبة المحسوبة

يتم إضفاء الطابع الرسمي على تسجيل الخدمات المقدمة في UPP من خلال مستند "استلام البضائع والخدمات" الذي يشير إلى اتفاقية الطرف المقابل (مع مربع اختيار وكيل الضرائب) ومعدل ضريبة القيمة المضافة.

عند ترحيل مستند "استلام البضائع والخدمات"، سيتم إنشاء ما يلي:

حساب التكلفة Dt 60.01 Kt - تنعكس متأخرات الإيجار،

19.04 كيلوطن 60.01 د.ت ضريبة القيمة المضافة على الإيجار،

Dt 60.01 Kt 76NA يتم تحميل ضريبة القيمة المضافة على وكيل الضرائب.

يتم إضفاء الطابع الرسمي على دفع ضريبة القيمة المضافة إلى الميزانية من خلال المستند أمر الدفع الصادر بنوع مستند تحويل الضرائب، حيث يكون حساب الخصم 68.32 - "ضريبة القيمة المضافة في أداء واجبات وكيل الضرائب".

تقوم الوثيقة بحركات بقيمة 68.32 دينارا و51 دينارا - بالنسبة لمبلغ الضريبة المدفوعة

يحق للمستأجرين الاستفادة من التخفيضات الضريبية فيما يتعلق بمبالغ الضريبة التي يدفعونها كوكلاء ضرائب. وهذا ممكن إذا كانوا من دافعي ضريبة القيمة المضافة ويستخدمون العقارات المستأجرة لتنفيذ المعاملات الخاضعة لضريبة القيمة المضافة.

ولإظهار الخصم لهذه المبالغ، مع مراعاة استيفاء الشروط (قبول الخدمات للمحاسبة ودفع الضريبة المحسوبة إلى الميزانية)، يتم إنشاؤه باستخدام مستند "إنشاء قيود دفتر الأستاذ للمشتريات". تنعكس البيانات المتعلقة بمبالغ ضريبة القيمة المضافة المحسوبة والمدفوعة للميزانية أثناء أداء واجبات الوكيل الضريبي في علامة التبويب "خصم ضريبة القيمة المضافة للوكيل الضريبي".

العمليات العادية محاسبة ضريبة القيمة المضافة

يمكن تكوين دفتر المبيعات ودفتر المشتريات وإقرارات ضريبة القيمة المضافة بعد استكمال الإجراءات النظامية.

تسجيل فواتير الدفعات المقدمة من المشترين.

يتم إصدار فواتير السلف والمدفوعات المسبقة المستلمة من المشتري لفترة معينة من خلال معالجة "تسجيل فواتير الدفعات المقدمة".

يتم ملء الجزء الجدولي من المعالجة باستخدام زر التعبئة من سجلات التسويات المتبادلة مع الأطراف المقابلة. يتم إنشاء فواتير الدفعات المقدمة تلقائيًا عند النقر فوق الزر "تنفيذ". يؤدي ترحيل هذه الفواتير إلى إنشاء معاملات Dt 76.AB "ضريبة القيمة المضافة على السلف والمدفوعات المسبقة" Kt 68.02 "VAT".

إنشاء إدخالات دفتر الأستاذ المشتريات

يهدف المستند إلى إظهار خصومات ضريبة القيمة المضافة في المحاسبة وفي دفتر الشراء. يحتوي المستند على قائمة بالإشارات المرجعية:

1. خصم ضريبة القيمة المضافة على الأصول المشتراة

2. خصم ضريبة القيمة المضافة على السلف المستلمة

3. خصم ضريبة القيمة المضافة على السلف الصادرة

4. خصم ضريبة القيمة المضافة من قبل وكيل الضرائب

5. خصم ضريبة القيمة المضافة عندما تتغير التكلفة إلى الأسفل

تتم تعبئة الإشارات المرجعية تلقائيًا باستخدام الزر "ملء".

لتعكس خصم ضريبة القيمة المضافة على المبيعات بمعدل 0%، في رأس المستند، تحتاج إلى تحديد خانة الاختيار "تم الإرسال لخصم ضريبة القيمة المضافة 0%". في هذه الحالة، يعرض المستند فقط علامتي التبويب خصم ضريبة القيمة المضافة على الأصول المشتراة والخصم من السلف المستلمة.

في علامة التبويب خصم ضريبة القيمة المضافة على الأصول المشتراة، قم بتعبئة البيانات الخاصة بمبالغ ضريبة القيمة المضافة المتاحة للخصم في تاريخ إدخال المستند وفقًا للفصل. 21 قانون الضرائب للاتحاد الروسي.

عند ملئه يتم التأكد من استيفاء الشروط اللازمة لخصم ضريبة القيمة المضافة:

- تلقيت فاتورة من أحد الموردين أو قمت بإصدار فاتورتك الخاصة،

- يتم قبول المعدات للمحاسبة كأصل ثابت،

- يتم دفع ضريبة القيمة المضافة عند أداء واجبات وكيل الضرائب وأداء أعمال البناء والتركيب للاستهلاك الخاص إلى الميزانية،

- عند ملء مستند مع تحديد خانة الاختيار 0% خصم ضريبة القيمة المضافة، يتم التحكم في حقيقة تأكيد أو عدم تأكيد معدل 0% على المبيعات.

- ضريبة القيمة المضافة على الفواتير المصححة، بما في ذلك الفواتير المعدلة.

ملحوظة

إذا تم تضمين ضريبة القيمة المضافة في تكلفة أصناف المخزون، فهي غير قابلة للخصم.

في علامة التبويب خصم ضريبة القيمة المضافة من السلف المستلمة، يتم ملء البيانات حول مبالغ ضريبة القيمة المضافة على السلف المستلمة والمتاحة للخصم في تاريخ إدخال المستند وفقًا للفصل. 21 قانون الضرائب للاتحاد الروسي.

يمكن خصم مبلغ ضريبة القيمة المضافة على السلف المستلمة بعد بيع البضائع (العمل، الخدمات)، أو عند إعادة السلفة إلى المشتري.

في علامة التبويب خصم ضريبة القيمة المضافة من السلف الصادرة، يتم ملء البيانات حول مبالغ ضريبة القيمة المضافة المتراكمة أثناء أداء واجبات وكيل الضرائب، وهي متاحة للخصم في تاريخ إدخال المستند وفقًا للفصل. 21 قانون الضرائب للاتحاد الروسي.

يمكن خصم مبلغ ضريبة القيمة المضافة المتراكمة أثناء أداء واجبات وكيل الضرائب بعد استلام القيم المدفوعة ودفع ضريبة القيمة المضافة إلى الميزانية.

يمكن أن تنعكس خصومات ضريبة القيمة المضافة في أوراق إضافية من دفتر أستاذ المشتريات. للقيام بذلك، في أي علامة تبويب للإدخال المطلوب، حدد خانة الاختيار إدخال ورقة إضافية وقم بالإشارة إلى الفترة المعدلة التي سينعكس فيها الإدخال.

توليد إدخالات دفتر المبيعات

يهدف مستند "إنشاء إدخالات دفتر المبيعات" إلى تسجيل مبالغ ضريبة القيمة المضافة المرتبطة مباشرة بحساب ضريبة القيمة المضافة المستحقة للميزانية.

- يهدف الجزء الجدولي "ضريبة القيمة المضافة على المبيعات" إلى تسجيل مبالغ ضريبة القيمة المضافة المستحقة عند بيع الأشياء الثمينة في دفتر المبيعات.

- يهدف الجزء الجدولي "ضريبة القيمة المضافة على السلف" إلى تسجيل مبالغ ضريبة القيمة المضافة على السلف المستلمة من المشترين في دفتر المبيعات.

- يهدف الجزء الجدولي "ضريبة القيمة المضافة المستحقة للدفع" إلى تسجيل مبالغ ضريبة القيمة المضافة المستحقة للدفع إلى الميزانية بموجب اتفاقيات وكيل الضرائب ولأعمال البناء والتركيب التي يتم إجراؤها على أساس العاملين لحسابهم الخاص في دفتر المبيعات.

- يهدف الجزء الجدولي "غير المنعكس في دفتر المبيعات" إلى عرض المعاملات التي لا تتطلب الانعكاس في دفتر المبيعات، على سبيل المثال، مبيعات البضائع في UTII للبيع بالتجزئة.

تحتوي الوثيقة على وضعين:

- ضريبة القيمة المضافة على المبيعات الخاضعة للضريبة بمعدلات ضريبة القيمة المضافة العادية (18%، 10%، وما إلى ذلك، باستثناء نسبة 0%)؛

- ضريبة القيمة المضافة على المبيعات بنسبة 0%.

عند تبديل الأوضاع، يتم مسح الأجزاء الجدولية من المستند.

"ضريبة القيمة المضافة على المبيعات"

عند التعبئة التلقائية (زر "التعبئة")، يحتوي الجزء الجدولي على بيانات عن القيم المباعة بمعدلات ضريبة القيمة المضافة المختلفة. إذا كانت سياسة المحاسبة الضريبية المتعلقة بضريبة القيمة المضافة هي "عند الدفع"، يتم التحقق من توفر الدفع على الفاتورة، ويتم تضمين المبلغ المدفوع فقط في الجزء الجدولي. مع سياسة "بالشحنة"، إذا كان هناك دفع جزئي على الفاتورة، فإن مبالغ الدفع والرصيد تقع على بنود مختلفة، بالنسبة للمبلغ المدفوع، تتم الإشارة إلى مستند الدفع، بينما في تقرير "دفتر المبيعات" يتم ينعكس في سطر واحد.

إذا تم تعيين العلامة "للمبيعات بمعدل 0%"، فإن القسم الجدولي يتضمن فقط صفوف المبيعات بمعدل 0%، والتي تم تأكيد هذا المعدل أو عدم تأكيده. (وثيقة "تأكيد معدل ضريبة القيمة المضافة صفر")

عند ترحيل مستند، يتم إنشاء الإدخالات في سجلات محاسبة ضريبة القيمة المضافة والإدخالات المحاسبية للخصم من الحساب 76.N "حسابات ضريبة القيمة المضافة المؤجلة للدفع إلى الميزانية" والائتمان للحساب 68.02 "ضريبة القيمة المضافة".

"ضريبة القيمة المضافة على السلف"

عند الملء التلقائي (زر "التعبئة")، يحتوي الجزء الجدولي على بيانات عن السلف المستلمة من العملاء (إذا تم إصدار فواتير للسلف المقابلة).

الجزء الجدولي متاح للتحرير اليدوي.

"ضريبة القيمة المضافة المستحقة للدفع"

عند الملء التلقائي (زر "ملء")، يحتوي القسم الجدولي على بيانات حول مبالغ ضريبة القيمة المضافة التي لم يتم تضمينها في علامتي التبويب الأوليين، على سبيل المثال، تلك المستحقة للدفع إلى الميزانية عند شراء الأشياء الثمينة بموجب اتفاقيات وكيل الضرائب وعند التنفيذ أعمال البناء والتركيب بنفسك (لصاحب العمل الحر).

لا يتم عرض الجزء الجدولي عند تعيين علامة "المبيعات بمعدل 0%".

الجزء الجدولي متاح للتحرير اليدوي.

عند ترحيل مستند، يتم إنشاء الإدخالات في سجلات محاسبة ضريبة القيمة المضافة.

"لا تظهر ضريبة القيمة المضافة في دفتر المبيعات"

عند الملء التلقائي (زر "التعبئة")، يحتوي القسم الجدولي على بيانات عن المعاملات غير الخاضعة لضريبة القيمة المضافة.

لا يتم عرض الجزء الجدولي عند تعيين علامة "المبيعات بمعدل 0%".

الجزء الجدولي متاح للتحرير اليدوي. يمكن للمستخدم إجراء إدخالات لمبلغ ضريبة القيمة المضافة الذي لا ينبغي تضمينه في دفتر المبيعات، على الرغم من أنه تم تسجيله مسبقًا في سجلات محاسبة ضريبة القيمة المضافة.

عند ترحيل مستند، يتم إنشاء الإدخالات في سجلات محاسبة ضريبة القيمة المضافة.

إنشاء تقارير "دفتر المشتريات" و"دفتر المبيعات".

يحتفظ المشترون بدفتر أستاذ الشراء من أجل تحديد مبلغ ضريبة القيمة المضافة المطالب بخصمها (السداد) بالطريقة المحددة. في البرنامج يتم تكوين دفتر الشراء بعد إجراء العمليات الروتينية على شكل تقرير "دفتر المشتريات". لإنشاء تقرير، يجب عليك تحديد الفترة التي تم إنشاء التقرير لها والمؤسسة. تم إنشاء دفتر الشراء وفقًا لمرسوم حكومة الاتحاد الروسي بتاريخ 16 فبراير 2004 رقم 84 بتاريخ 26 مايو 2009 رقم 451. من الممكن استخدام إعدادات إضافية باستخدام زر "الإعدادات".

في النموذج الذي يتم فتحه، يمكنك تكوين التحديد لطرف مقابل محدد، بالإضافة إلى التجميع حسب الأطراف المقابلة في نموذج الإخراج، أو إخفاء الأعمدة بمعدل 20%.

يحتفظ المشترون بدفتر مبيعات لتحديد مبلغ ضريبة القيمة المضافة المستحقة. يشبه إنشاء دفتر مبيعات وإعداده إعداد تقرير "دفتر المشتريات".