Atunci când se formează o politică contabilă pentru contabilitatea fiscală, un loc aparte îl ocupă politica contabilă pentru TVA. Să aruncăm o privire mai atentă:

- unde și cum este stabilită politica contabilă TVA în 1C;

- cum să setați setările pentru organizațiile scutite de TVA;

- cum se lansează un mecanism contabil separat;

- cum să configurați expedierea fără transfer de proprietate;

- Ce opțiuni există pentru înregistrarea facturilor în avans în 1C?

politica contabila TVA

Politica contabilă TVA este setată în filă CUVĂ in sectiune Principal – Setări – Taxe și rapoarte – fila TVA.

Această filă este disponibilă pentru editare numai dacă Sistemul fiscal organizatii- General.

În setările politicii contabile TVA, trebuie să definiți:

- Este o organizație scutită de la plata TVA în conformitate cu art. 145 (145.1) Codul fiscal al Federației Ruse;

- Există o contabilitate separată a TVA-ului încasat?

- este necesar să percepe TVA în momentul expedierii, fără a aștepta transferul dreptului de proprietate;

- procedura de înregistrare a facturilor pentru plăți în avans.

Să ne dăm seama cum să setăm această sau acea setare în 1C, ce afectează și cum se va reflecta în program.

Scutire de TVA

Dacă o organizație este scutită de TVA în temeiul art. 145 din Codul fiscal al Federației Ruse sau 145.1 din Codul fiscal al Federației Ruse, atunci trebuie să bifați caseta Organizația este scutită de TVA .

Dacă această casetă de selectare este activată, atunci când se înregistrează documentele de vânzare, se setează automat următoarele:

- % TVA – Fara TVA.

Contabilitatea separată a TVA-ului încasat

Pentru a putea menține o contabilitate separată a TVA-ului încasat în program, trebuie să bifați caseta Se menține o contabilitate separată a TVA-ului încasat .

Trebuie menținută o contabilitate separată dacă în perioada fiscală există atât venituri (vânzări) supuse TVA (18% sau 10%), cât și tranzacții neimpozabile:

- nu este recunoscut ca obiect al impozitării (articolul 146 din Codul fiscal al Federației Ruse);

- nu este supus impozitării (articolul 149 din Codul fiscal al Federației Ruse);

- al cărui loc de implementare nu este recunoscut de Federația Rusă (articolul 148 din Codul fiscal al Federației Ruse).

De asemenea, trebuie menținută o contabilitate separată a TVA-ului încasat atunci când o organizație vinde materii prime pentru export (paragraful 2, clauza 10, articolul 165 din Codul Fiscal al Federației Ruse).

Bifarea acestei casete pornește mecanismul „vechi” de menținere a contabilității separate a registrelor de acumulare de TVA în 1C. Contabilitatea TVA-ului încasat pentru distribuire se efectuează în registrul de acumulare TVA la cheltuieli indirecte .

Repartizarea TVA-ului încasat se va face în momentul efectuării document Alocarea TVA.

Când bifați a doua casetă de selectare Contabilitate separată cu TVA prin metode contabile este inclusă o „nouă” metodă de contabilizare separată a TVA-ului încasat. Constă în faptul că în registrul de acumulare nu se efectuează contabilizarea TVA-ului încasat pentru distribuire TVA la cheltuieli indirecte , și pe subconto-ul suplimentar Metoda de contabilizare a TVA-ului la contul 19 „TVA asupra valorilor dobândite”. Când caseta de selectare este activată, acest al treilea subcont apare în planul de conturi 1C, care trebuie completat în documentele de chitanță.

Subconto Metode de contabilitate TVA poate lua următoarele valori:

- Acceptat pentru deducere- pentru tranzacțiile supuse TVA: TVA-ul acompaniat va fi dedus în mod general.

- Inclus in pret- pentru tranzactiile fara TVA: in pret se va lua in calcul TVA-ul aferent.

- Blocat până la confirmare 0%- pentru tranzactiile supuse TVA la cota de 0%, cu exceptia exportului de marfuri nemarfa: TVA-ul aferent se va deduce la confirmarea cotei de 0%.

- Distribuit- pentru operațiuni generale se vor distribui. În acest caz, TVA-ul aferent trebuie repartizat, deoarece se prezintă pe achiziții care vor fi utilizate simultan în activitate:

- supus TVA la cota de 18% (10%),

- sau supus TVA la o cotă de 0% (mărfuri),

- sau neimpozabile (fără TVA).

De regulă, acestea sunt achiziții generale, de exemplu, chirie de birou.

Livrare fără transfer de proprietate

Necesitatea de a percepe TVA în momentul expedierii, și nu în momentul transferului dreptului de proprietate, este setată folosind caseta de selectare TVA se percepe la expediere fără transfer de proprietate .

Dacă caseta de selectare este bifată, atunci se percepe TVA în momentul expedierii mărfurilor și materialelor către document Vânzări (înscris, factură) tip operațiune Expediere fără transfer de proprietate.

La înregistrarea unui document pentru expedierea mărfurilor și materialelor fără transfer de proprietate, se va percepe TVA, iar veniturile din evidențele contabile și contabile nu vor fi recunoscute, deoarece acestea sunt determinate în momentul transferului dreptului de proprietate.

Ulterior, transferul dreptului de proprietate este oficializat folosind document Vânzări de mărfuri expediate.

Atunci când se efectuează, nu se va acumula TVA, deoarece a fost calculat la momentul expedierii, dar veniturile vor fi recunoscute conform evidențelor contabile și contabile.

Aflați mai multe cu exemple:

- Expedierea mărfurilor fără transfer de proprietate

- Vânzări de bunuri transfer de proprietate

- Vânzarea de bunuri imobiliare (transferul proprietății după înregistrarea de stat)

Procedura de înregistrare a facturilor pentru plăți în avans

La primirea unei plăți în avans, vânzătorul trebuie să calculeze TVA-ul în ziua primirii plății în avans (clauza 2, clauza 1, articolul 167 din Codul Fiscal al Federației Ruse). Baza de impozitare va fi suma primită ca avans, iar TVA-ul este calculat la rate calculate de 10/110 sau 18/118 - aceasta depinde de obiectul vândut (clauza 4 din articolul 164 din Codul fiscal al Federației Ruse) .

Să ne uităm la ce opțiuni pentru emiterea de facturi pot fi instalate în program:

- Înregistrați întotdeauna facturile după primirea unui avans.

Facturile în avans vor fi create pentru toate sumele plăților în avans primite, cu excepția celor care au fost compensate în aceeași zi.

- Nu înregistrați facturi pentru compensarea avansurilor în termen de 5 zile calendaristice.

Facturile pentru avans vor fi create numai pentru acele sume de plată în avans care nu au fost creditate în termen de 5 zile calendaristice de la primirea acestora.

Este necesar să se întocmească o factură în avans dacă expedierea a avut loc în termen de 5 zile de la primirea plății în avans? Ce părere au autoritățile fiscale despre asta?

- Nu înregistrați facturi pentru avansuri creditate înainte de sfârșitul lunii.

Facturile în avans vor fi generate numai pentru sumele de plată în avans restante în cursul lunii în care sunt primite.

- Nu înregistrați facturi pentru compensarea avansurilor până la sfârșitul perioadei fiscale.

Facturile în avans vor fi generate numai pentru sumele de plată anticipată necompensate în perioada fiscală (trimestrul) în care au fost primite.

- Nu înregistrați facturi pentru avansuri(clauza 13 din articolul 167 din Codul fiscal al Federației Ruse).

Această opțiune este destinată organizațiilor ale căror activități intră sub incidența clauzei 13 a art. 167 Codul fiscal al Federației Ruse.

În condiții de instabilitate economică din țară, reducerea poverii fiscale și reducerea riscurilor de afaceri sunt de o importanță deosebită pentru entitățile comerciale. Una dintre modalitățile eficiente de a rezolva aceste probleme este optimizarea politicii contractuale - acest subiect este discutat în detaliu în articolul precedent. Următorul articol, întocmit pe baza cărții de E.V., vă va ajuta să organizați corect contabilitatea tranzacțiilor de vânzare în cadrul contractelor cu condiția transferului dreptului de proprietate „la plată” în „1C: Contabilitatea 8”. Samarina, S.A. Kharitonova, D.V. Chistova „Secretele muncii profesionale cu 1C: Contabilitatea 8. Contabilitatea operațiunilor de producție”.

În „1C: Contabilitate 8” procedura de înregistrare a tranzacțiilor pentru vânzarea produselor depinde, în primul rând, de termenii acordurilor încheiate cu contrapărțile:

- modul în care produsele sunt transferate (vândute) către cumpărător - direct cumpărătorului sau printr-un intermediar (nu este discutat în acest articol);

- în ce moment trece dreptul de proprietate asupra produsului către cumpărător - în momentul expedierii sau în alt moment, de exemplu, după plata produsului de către cumpărător (acest subiect este tratat în detaliu la pagina 7).

Dacă contractul cu contrapartea prevede o condiție specială pentru transferul dreptului de a deține, utiliza și dispune de bunurile expediate și riscul distrugerii lor accidentale de la organizația de producție către cumpărător - după plata produselor - atunci în programul de vânzare a produselor se reflectă în conturi (vezi tabelul 1 de la pagina 12) , care includ, printre altele, următoarele conturi:

- contul 45 „Marfa expediată” subcontul 03 „Produse finite expediate”;

- contul 90 „Vânzări”:

- subcontul 01 „Vânzări din vânzări” sub-subcontul 1 „Vânzări din vânzări care nu fac obiectul UTII”;

- subcontul 02 „Costul vânzărilor” sub-subcontul 1 „Costul vânzărilor care nu este supus UTII”;

- subcontul 03 „Taxa pe valoarea adăugată”;

- contul 62 "Decontari cu cumparatori si clienti":

- subcontul 01 „Decontări cu cumpărători și clienți” (în ruble);

- subcontul 21 „Decontări cu cumpărători și clienți (în valută)”;

- subcontul 31 "Decontari cu cumparatori si clienti (in cu)".

Tabelul 1

Operațiunea |

Contabilitate |

Contabilitatea fiscală |

||

Debit |

Credit |

Debit |

Credit |

|

1. Produsele sunt livrate cumpărătorului (la prețuri reduse) |

45.03, |

43, |

||

2. Ajustarea costurilor |

45.03, |

43, |

||

3. Veniturile din vânzările de produse sunt reflectate |

62.01, 62.21, 62.31 |

90.01.1, |

||

4. TVA perceput |

Nu se reflectă |

|||

5. Costul mărfurilor vândute este anulat |

90.02, |

45.03, |

||

6. Plata pentru bunuri a fost primită |

Nereflectat * |

|||

Nereflectat * |

||||

Nota:

|

||||

În fig. Figura 1 prezintă o diagramă pentru reflectarea în „1C:Contabilitatea 8” a operațiunilor de vânzare a produselor, dacă termenii contractului prevăd o procedură specială pentru transferul dreptului de proprietate asupra acestuia de la producător la cumpărător (inclusiv după plata pentru produsul de către cumpărător).

Orez. 1

Operațiunile de vânzare cu condiții speciale pentru transferul dreptului de proprietate asupra produselor sunt reflectate în program în două etape.

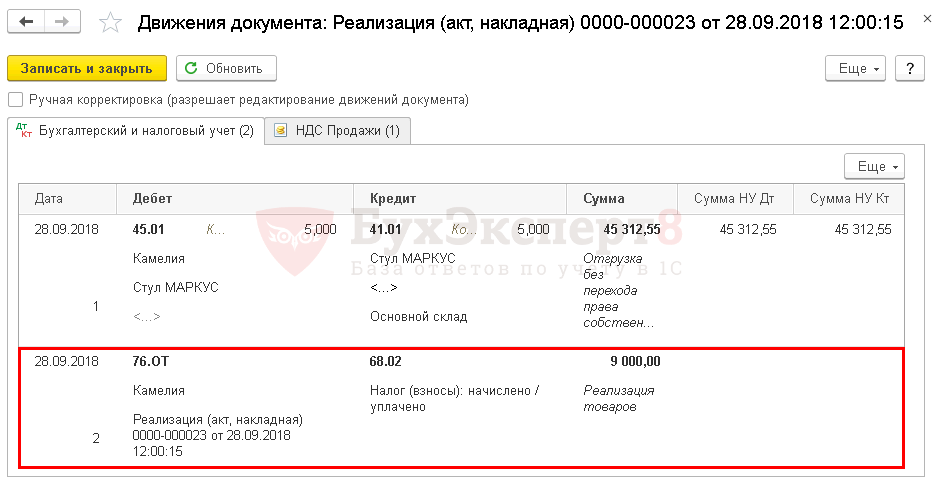

Etapa 1. Livrarea produselor din depozitul vânzătorului la adresa cumpărătorului se formalizează cu ajutorul unui document Vânzări de bunuri și servicii(meniu Vânzări -> Vânzări de bunuri și servicii) cu tipul operaţiei Livrare fără transfer de proprietate.

De la 1 ianuarie 2006, transferul de bunuri către cumpărător (transportator) în scopul determinării bazei de impozitare a TVA este echivalat cu vânzarea (clauza 1 a articolului 154 din Codul fiscal al Federației Ruse, începând cu ediția de Legea federală nr. 119-FZ din 22 iulie 2005). În acest sens, simultan cu documentul de expediere a mărfurilor către cumpărător pentru o astfel de operațiune, se emite o factură (se creează un document Factura emisa).

Pentru a crea acest document printr-un câmp de link Introdu factura sub forma unui document Vânzări de bunuri și servicii, trebuie mai întâi să setați parametrul de contabilitate fiscală corespunzător pentru TVA în politica dvs. contabilă (vezi Fig. 2).

Orez. 2

Suma TVA de plătit la buget pentru această operațiune se acumulează prin înregistrarea în debitul contului 76.OT „TVA acumulat la expediere” și creditul contului 68.02 „Taxa pe valoarea adăugată”.

Pentru ca această operațiune de vânzare să fie inclusă în Cartea de vânzări, la postarea documentului Vânzări de bunuri și servicii se face înscrierea corespunzătoare în registrul de acumulare vânzări cu TVA.

Etapa 2. Transferul dreptului de proprietate asupra produselor expediate anterior este reflectat în program după cum urmează. Când apar condiții în care, în condițiile contractului, drepturile de proprietate asupra produselor sunt transferate cumpărătorului, documentul P este introdus pe baza documentului de expediere. vânzări de mărfuri expediate(document Vânzări de bunuri și servicii, echipa Pe baza -> Vânzări de mărfuri expediate).

În contractul de cumpărare și vânzare, compania poate prevedea transferul dreptului de proprietate asupra bunurilor către cumpărător nu în momentul expedierii, ci mai târziu, de exemplu, după ce bunurile au fost plătite sau livrate la un anumit punct. Tengiz Bursulaya, auditor principal al AKF MIAN CJSC, a explicat cum ar trebui companiile să ia în considerare astfel de produse.

Potrivit paragrafului 1 al art. 223 din Codul civil al Federației Ruse, dreptul de proprietate al dobânditorului unui lucru ia naștere din momentul transferului acestuia, cu excepția cazului în care prin lege sau contract se prevede altfel. Codul civil permite părților la un contract de vânzare-cumpărare să convină asupra momentului în care proprietatea dobânditorului asupra lucrului ia naștere într-un mod diferit. Deci, în art. 491 din Codul civil al Federației Ruse prevede următoarele: în cazurile în care contractul prevede că dreptul de proprietate asupra bunurilor transferate cumpărătorului este păstrat de către vânzător până la plata sau alte circumstanțe, cumpărătorul nu are dreptul de a înstrăina bunurile sau dispuneți de ele în orice alt mod înainte de transferul drepturilor de proprietate către acesta, cu excepția cazului în care prin lege sau contract nu se prevede altfel sau nu rezultă din scopul și proprietățile bunurilor.

În cazurile în care, în termenul prevăzut de contract, bunurile transferate nu sunt plătite sau nu intervin alte împrejurări în care dreptul de proprietate trece la cumpărător, vânzătorul are dreptul de a cere restituirea bunurilor acestuia, cu excepția cazului în care contractul prevede altfel.

În același timp, încheierea unui astfel de acord nu îl privează pe vânzător de dreptul de a cere în conformitate cu paragraful 3 al art. 486 din Codul civil al Federației Ruse plata pentru bunuri și plata dobânzii în conformitate cu art. 395 din Codul civil al Federației Ruse.

Contabilitate si contabilitate fiscala pentru vanzator

Bunurile sunt luate în considerare ca parte a stocurilor organizației (MPI) și se reflectă în contabilitate la costul efectiv, egal cu suma costurilor efective pentru achiziția lor (fără TVA) (clauzele 2, 5, 6 din Reglementările contabile „ Contabilitatea materialelor și materialelor”), inventarele de producție” PBU 5/01, aprobată prin Ordinul Ministerului Finanțelor al Rusiei din 9 iunie 2001 N 44n).

Dacă dreptul de proprietate asupra mărfurilor trece către cumpărător după ce a primit plata de la acesta, atunci la data expedierii, costul real al produsului este anulat din contul 41 „Marfă” la debitul contului 45 „Marfa expediată” (Instrucțiuni de utilizare Planul de conturi pentru activitățile financiare și economice contabile ale organizațiilor, aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 31 octombrie 2000 N 94n).

La data transferului dreptului de proprietate asupra bunurilor expediate către cumpărător, organizația recunoaște veniturile din vânzare în valoare de fonduri primite, care se reflectă printr-o înregistrare în debitul contului 62 „Decontări cu cumpărători și clienți” și credit. din contul 90 „Vânzări”, subcontul 90-1 „Venituri” ( clauzele 5, 6, 12 din Reglementările contabile „Venituri ale organizației” PBU 9/99, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 6 mai, 1999 N 32n, Instrucţiuni de aplicare a Planului de conturi). Totodată, costul efectiv al mărfurilor vândute este anulat din contul 45 în debitul contului 90, subcontul 90-2 „Costul vânzărilor”.

TVA de la vanzator

După cum rezultă din cap. 21 „Taxa pe valoarea adăugată” din Codul fiscal (clauza 1, clauza 1, articolul 146 din Codul fiscal al Federației Ruse), vânzarea de bunuri este un obiect de impozitare în temeiul taxei pe valoarea adăugată. În consecință, după expedierea mărfurilor, societatea este obligată să calculeze suma taxei plătibile la buget și să reflecte această operațiune în contabilitate. Momentul determinării bazei de impozitare a TVA, în conformitate cu alin.1 al art. 167 din Codul fiscal este cea mai veche dintre următoarele date: ziua expedierii mărfurilor sau ziua plății, plata parțială în contul livrărilor viitoare de bunuri.

După achitarea mărfurilor, cumpărătorul anulează costul produselor din contul extrabilanțiar și îl reflectă în contul de bilanț 41 „Bunuri”.

TVA de la cumparator

Cumpărătorul de bunuri care le cumpără în baza unui acord cu un transfer special de proprietate, de regulă, are o întrebare cu privire la momentul aplicării deducerii TVA. Capitolul 21 din Codul fiscal al Federației Ruse definește trei condiții, a căror îndeplinire unică conferă contribuabilului dreptul de a beneficia de deducerea TVA:

Bunuri achiziționate pentru a fi utilizate în tranzacții taxabile;

Bunurile au fost acceptate in contabilitate;

Există o factură, executată corespunzător.

În același timp, Ch. 21 din Codul Fiscal al Federației Ruse nu explică ce se înțelege prin acceptarea mărfurilor în contabilitate, deși Ministerul Finanțelor consideră că în acest caz legiuitorul a vrut să le reflecte în bilanțul organizației, adică numai după transferul dreptului de proprietate asupra bunurilor transferate poate beneficia societatea de deducere. În același timp, acest lucru nu rezultă direct din Codul Fiscal al Federației Ruse.

În plus, înregistrarea mărfurilor într-un cont în afara bilanţului este una dintre componentele contabilităţii, aşa cum este indicat de Planul de conturi. În consecință, o companie poate profita de deducerea taxei TVA după ce își reflectă produsele în bilanț. Această poziție este confirmată prin Scrisori ale Ministerului de Finanțe al Rusiei din 21 octombrie 2008 N 03-07-08/242, din 6 mai 2008 N 03-07-08/107.

Exemplu. Organizația a expediat un lot de mărfuri. Prețul produsului, conform contractului, este de 118.000 de ruble. (inclusiv TVA - 18.000 de ruble). Costul mărfurilor vândute - 80.000 de ruble. Conform contractului, dreptul de proprietate asupra bunurilor expediate trece la cumpărător numai după ce acesta achită pentru acestea. Înregistrările contabile ale vânzătorului ar trebui să fie reflectate după cum urmează:

La data livrării mărfurilor către cumpărător:

Debit 45 Credit 41

- 80.000 de ruble. - marfa este expediata cumparatorului;

Debit 45-TVA (76-TVA) Credit 68/TVA

- 118.000 de ruble. - TVA se percepe la livrarea bunurilor.

La data primirii plății pentru bunuri de la cumpărător:

Debit 51 Credit 62

- 118.000 de ruble. - se reflectă primirea de fonduri în plată pentru bunuri;

Debit 62 Credit 90-1

- 118.000 de ruble. - sunt recunoscute venituri din vânzarea mărfurilor;

Debit 90-2 Credit 45

- 80.000 de ruble. - se anulează costul mărfurilor vândute;

Debit 90-3 Credit 45-TVA (76-TVA)

- 18.000 de ruble. - se reflectă TVA acumulată.

În contabilitatea cumpărătorului, primirea mărfurilor în baza unui contract cu o procedură specială pentru transferul dreptului de proprietate ar trebui să se reflecte după cum urmează:

Debit 002

- 100.000 de ruble. - bunurile primite de la furnizor sunt acceptate in contabilitate;

Debit 19 Credit 60

- 18.000 de ruble. - reflectă valoarea TVA prezentată de furnizor;

Debit 68/Credit TVA 19

- 18.000 de ruble. - se acceptă spre deducere suma TVA prezentată de furnizor.

La data plății:

Debit 60 Credit 51

- 118.000 de ruble. - plata a fost efectuată către furnizor;

Credit 002

- 100.000 de ruble. - bunurile sunt radiate în afara bilanţului;

Debit 41 Credit 60

- 100.000 de ruble. - bunurile sunt acceptate in contabilitate in bilant.

Costul mărfurilor vândute este anulat 90.02.1 45.03 90.02, tip contabil „NU” 45,03, tip contabil „NU” 6. În acest caz, se utilizează contul 45 „Marfa expediată”, acest cont este utilizat pentru a reflecta mișcarea mărfuri expediate, pentru care încasările din vânzare nu pot fi recunoscute de ceva timp de către vânzător. Acest cont poate contabiliza atât mărfurile expediate care intră în debitul contului 45 din contul de credit 41 „Mărfuri” cât și produsele expediate care intră în debitul contului. Produse finite.” Tot pe debitul contului. 45 reflectă costurile asociate cu expedierea bunurilor de mărfuri (de exemplu, costuri de transport și achiziții), care vin în debitul contului 45 din creditul contului 44 „Cheltuieli de vânzări”. Pe cont de imprumut 45 reflectă anularea mărfurilor expediate în debitul contului 90 „Vânzări” în momentul în care venitul din vânzări este recunoscut în contabilitatea vânzătorului.

Procedura de inregistrare a tranzactiilor de vanzare a produselor in 1C: Contabilitatea 8 depinde de termenii contractelor incheiate cu contrapartidele, adica: modul in care produsele sunt transferate cumparatorului - prin intermediar sau nu; în ce moment trece dreptul de proprietate asupra produsului către cumpărător - în timpul expedierii sau, de exemplu, după plata produsului. Conţinut:

- Cum să contabilizezi bunurile fără transferul dreptului de proprietate?

- Transferul dreptului de proprietate asupra bunurilor

- Expediere fără transfer de proprietate 1c: contabilitate 8.3

- Înregistrări în contul 45

Cum să contabilizezi bunurile fără transferul dreptului de proprietate? Obiectul contractului poate fi fie o tranzacție unică, fie mai multe tranzacții de același tip.

Transferul dreptului de proprietate asupra bunurilor

În acest caz, se utilizează contul 45 „Marfa expediată”, acest cont este utilizat pentru a reflecta mișcarea mărfurilor expediate, pentru care veniturile din vânzare nu pot fi recunoscute de vânzător de ceva timp. Acest cont poate contabiliza atât mărfurile expediate care intră în debitul contului 45 din contul de credit 41 „Mărfuri” cât și produsele expediate care intră în debitul contului.

45 din contul de credit. 43" Produse finite.” Tot pe debitul contului. 45 reflectă costurile asociate cu expedierea bunurilor de mărfuri (de exemplu, costuri de transport și achiziții), care vin în debitul contului 45 din creditul contului 44 „Cheltuieli de vânzări”. Pe cont de imprumut 45 reflectă anularea mărfurilor expediate în debitul contului 90 „Vânzări” în momentul în care venitul din vânzări este recunoscut în contabilitatea vânzătorului.

Transferul bunurilor fără transferul dreptului de proprietate (comentar la factura 45)

Dificultăți de contabilitate și impozitare la transferul dreptului de proprietate Expedierea produselor din depozitul vânzătorului către cumpărător se formalizează în documentul „Vânzări de bunuri și servicii” (meniul „Vânzare Vânzări de bunuri și servicii”) folosind operațiunea „Livrare fără transfer de Concomitent cu documentul de expediere a mărfurilor Se emite o factură către cumpărător pentru o astfel de tranzacție (se creează un document „Factură emisă”). Pentru a crea acest document prin câmpul de link „Introduceți o factură” în formularul „Vânzări de bunuri și servicii”, trebuie mai întâi să setați parametrul de contabilitate TVA corespunzător în politica contabilă - „Acumulați TVA la expediere fără transfer de proprietate .”

Cum să contabilizezi bunurile fără transferul dreptului de proprietate? Debit 90-2 Credit 45 - 80.000 rub.

Vânzarea produselor finite de cablaj fără transfer de proprietate

Transferul dreptului de proprietate asupra bunurilor Prin urmare, dacă condiția privind momentul transferului proprietății asupra bunurilor nu este stipulată în mod specific în contract sau părțile au indicat o regulă generală, atunci vânzătorul reflectă veniturile la momentul transferului bunurilor caz, se fac următoarele înregistrări în contabilitate: Debit 62 Credit 90 – venitul din vânzare se recunoaște pe baza documentelor pentru transferul bunurilor către cumpărător; Debit 90 Credit 41 – costul mărfurilor vândute este anulat; Debit 90 Credit 68 – TVA perceput la vânzări. In cazul in care, in conditiile contractului, dreptul de proprietate asupra bunurilor transferate este transferat cumparatorului in mod special, marfa se inregistreaza in contul 45 „Marfa expediata”.

Acest cont este utilizat, de exemplu, dacă cumpărătorul dobândește proprietatea după plata integrală a mărfurilor.

Livrarea produselor fără transferul dreptului de proprietate asupra tranzacțiilor

- Transferul dreptului de proprietate asupra bunurilor

- Contabilitatea vânzărilor în momentul transferului dreptului de proprietate „la plată”

- Transferul dreptului de proprietate asupra bunurilor

- Dificultăți de contabilitate și impozitare la transferul dreptului de proprietate

- Cum să contabilizezi bunurile fără transferul dreptului de proprietate?

Transferul dreptului de proprietate asupra bunurilor Atenție Acest tip de contract de furnizare este utilizat foarte rar în practică Această tranzacție comercială poate fi reflectată în contabilitate în două versiuni, în funcție de momentul în care cumpărătorul plătește bunul. Important În plus, merită să acordați atenție procedurii de calculare a TVA-ului.

3 linguri. 167 din Codul Fiscal al Federației Ruse prevede: „În cazurile în care mărfurile nu sunt expediate sau transportate, dar are loc transferul dreptului de proprietate asupra acestui produs, un astfel de transfer de proprietate... este echivalent cu expedierea acestuia”.

Dificultăți de contabilitate și impozitare la transferul dreptului de proprietate

Astfel de cheltuieli pot include, în special:

- cheltuieli pentru achiziționarea, construcția și producerea mijloacelor fixe;

- costurile de achiziție sau crearea independentă a activelor necorporale;

- costurile materialelor, inclusiv costurile pentru achiziționarea de materii prime și consumabile;

- costurile cu forța de muncă;

- suma TVA „input” plătită furnizorilor etc.

Pentru mai multe informații despre cum să luați în considerare cheltuielile la calcularea unui impozit unic, consultați Ce cheltuieli pot fi luate în considerare la calcularea unui impozit unic în condiții de simplificare.

Atenţie

UTII Obiectul impozitării UTII este venitul imputat (clauza 1 a articolului 346.29 din Codul fiscal al Federației Ruse). Prin urmare, veniturile și cheltuielile din vânzarea produselor finite nu afectează calculul impozitului unic.

OSNO și UTII Veniturile și cheltuielile din vânzarea produselor care se referă la sistemul general de impozitare ar trebui luate în considerare la calcularea impozitului pe venit.

Transferul proprietății în momentul plății tranzacției

Înregistrări la transferul dreptului de proprietate în momentul expedierii: Data tranzacției Debit Credit Numele tranzacției Ziua expedierii 62 90/1 Venitul din vânzarea mărfurilor este reflectat Ziua expedierii 90/2 41 Costul mărfurilor trimise spre vânzare este anulat Ziua expedierii 90/2 44 Cheltuielile de vânzare sunt anulate proporțional valorile mărfurilor expediate Ziua expedierii 90/3 68/TVA a fost acumulat TVA la costul mărfurilor pentru plata la buget (dacă vânzătorul este plătitor al acestui impozit) Zi de plată 51 62 Plata primită de la cumpărător Transferul dreptului de proprietate asupra mărfurilor la plată În cazul în care contractul este încheiat între contractul cumpărător și vânzător, care prevede că dreptul de proprietate trece în momentul plății, atunci contabilul vânzătorului trebuie să facă înregistrări ușor diferite.

Cum să reflectați vânzările cu amănuntul de bunuri în contabilitate. Astfel de reguli sunt stabilite de Instrucțiunile pentru planul de conturi, paragraful „d” al paragrafului 12 din PBU 9/99 și paragraful 211 din Instrucțiunile metodologice, aprobate prin ordin al Ministerului Finanțelor al Rusiei din 28 decembrie 2001.

La momentul recunoașterii veniturilor, reflectați în contabilitate costurile asociate producției și vânzării produselor (clauza 18 din PBU 10/99). Acestea vor fi:

- costul real de producție;

- cheltuieli de vânzare.

Reflectați-le în debitul contului 90-2.

Acest lucru este menționat în paragrafele 203, 206 și 212 din Instrucțiunile metodologice, aprobate prin ordin al Ministerului Finanțelor al Rusiei din 28 decembrie 2001 nr. 119n, alineatele 7 și 9 din PBU 10/99 și Instrucțiunile pentru diagrama de conturi.

Contabilitatea vânzărilor în momentul transferului dreptului de proprietate „la plată”

Pe baza celor de mai sus, vom genera înregistrări contabile. Dt cont Numărul contului Descrierea înregistrării Suma înregistrării Document de bază 1.

Înregistrări pentru contabilizarea achiziției de mărfuri cu plată către furnizor după primirea mărfurilor 002 Reflectarea mărfurilor primite, dar neplătite de la furnizor Costul de achiziție al mărfurilor Aviz de însoțire (formular nr. TORG-12) 60.01 51 Reflectă plata mărfurilor către furnizor Costul de achiziție al mărfurilor Extras bancar Ordin de plată 41 60,01 Reflectă transferul dreptului de proprietate asupra bunurilor primite de la furnizor Costul mărfurilor fără TVA Aviz de însoțire (formular nr. TORG-12) 19,3 60,01 Reflectă valoarea TVA aferentă bunurilor primite Valoarea TVA Aviz de trăsură (formular Nr. TORG-12) 68,2 19,3 Se referă la suma TVA aferentă rambursării de la buget.

Expediere fără transferul dreptului de proprietate asupra tranzacției

Info

Cum să contabilizezi bunurile fără transferul dreptului de proprietate? Antreprenorii individuali nu ar trebui să se grăbească să plătească contribuții de 1% pentru 2017. În primul rând, pentru că din acest an termenul limită pentru plata unor astfel de contribuții a fost amânat de la 1 aprilie până la 1 iulie. În consecință, contribuțiile de 1% pentru anul 2017 trebuie virate la buget până cel târziu la data de 07.02.2018 (1 iulie – duminică).

<

- Pe baza încheierii unui contract de furnizare.

- Prin propriile noastre divizii de vânzări (magazine, chioșcuri). Data transferului dreptului de proprietate asupra produselor fabricate este data transferului acestora către cumpărător. La transferul produselor finite se întocmește documentația de însoțire - bonuri de consum și livrare, certificate de acceptare, care confirmă schimbarea proprietății.

Implementarea fără transfer al dreptului de proprietate asupra tranzacțiilor

Bunurile transferate de la principal la comisionar sunt înregistrate separat în contabilitate. În acest scop, principalul folosește contul 45 „Marfa expediată”.

Exemplu de operațiuni conform unui acord de comision De exemplu, luați în considerare o situație în care organizația LLC Sigma transferă bunuri pentru vânzare în valoare de 300.000 de ruble comisiei organizației Delta LLC. Înregistrări pentru expedierea mărfurilor din depozitul principalului Dt Kt Descrierea tranzacției Suma Document 45 41 Costul mărfurilor este anulat 300000 Factură TORG-12 45 44 Costul mărfurilor este majorat cu costurile de producție 15000 90,2 45 Costul mărfurilor este anulat 315000 Raportul comisarului Expediere fără transfer de proprietate Să spunem Sigma LLC » a vândut un mijloc fix (cladire) către Omega LLC la un cost inițial de 1.200.000 de ruble și a acumulat o amortizare de 700.000 de ruble.

Contabilitatea automată a calculelor TVA în UPP este asigurată prin utilizarea unor mecanisme specializate de contabilitate TVA. Activarea, dezactivarea sau configurarea mecanismelor individuale se realizează prin setarea parametrilor contabili.

Indicarea numelui vânzătorului în factură - setează opțiunea de indicare a numelui vânzătorului în factură.

Pentru a menține înregistrările în conformitate cu Rezoluția nr. 1137, este necesar să se stabilească data de începere a păstrării înregistrărilor în conformitate cu rezoluția Guvernului Federației Ruse. Până la această dată, înregistrările vor fi păstrate în conformitate cu Decretul Guvernului Federației Ruse din 2 decembrie 2000 nr. 914.

Ordinea de numerotare a facturilor emise se stabilește în funcție de metoda de numerotare aleasă: fie numerotarea este continuă fără a distinge facturile pentru plăți în avans cu prefix separat „A”, fie cu separare.

Fila „TVA în valută” specifică metoda de calcul a sumei TVA a documentelor pentru tranzacții și forma tipărită a facturii pentru decontări în valută. Se recomandă utilizarea opțiunii „După valoarea rublei din document”, în care valoarea TVA-ului în ruble este calculată prin înmulțirea sumei rublei cu cota TVA. În a doua metodă, valoarea TVA-ului în ruble este calculată prin înmulțirea sumei valutare a TVA-ului cu cursul de schimb al documentului.

Pe lângă stabilirea parametrilor contabili care se aplică tuturor organizațiilor pentru care contabilitatea este menținută în baza de informații, este necesar să se stabilească o politică contabilă pentru contabilitate și contabilitate fiscală, care să fie stabilită pentru o anumită perioadă (se recomandă înființat pentru un an).

Încărcați TVA la expediere fără transfer de proprietate- determină necesitatea perceperii TVA la transporturile fără transfer de proprietate (taxele TVA sunt posibile începând cu 01/01/2006):

- dacă este setat steag, TVA se percepe la expediere (reflectată în documentul „Vânzări de bunuri și servicii” cu tipul de tranzacție „Livrare fără transfer de proprietate”);

- dacă steagul este șters, atunci TVA se percepe ulterior, atunci când reflectă vânzarea mărfurilor expediate (document „Vânzări de mărfuri expediate”).

Procedura de înregistrare a facturilor pentru plăți în avans- la primirea avansului de la cumpărător, furnizorul trebuie să emită o factură pentru plata avansului. Puteți emite facturi pentru avans nu imediat, ci după ce a trecut un timp de la primirea avansului, timp în care obligațiile din contract nu vor fi îndeplinite (livrarea mărfurilor, prestarea serviciilor). Setarea vă permite să specificați procedura de înregistrare a facturilor pentru avansurile acceptate în organizație:

· Înregistrați facturile pentru avans întotdeauna după primirea unui avans

· Nu înregistrați facturi pentru avansuri compensate în termen de cinci zile calendaristice

· Nu înregistrați facturi pentru avansuri creditate înainte de sfârșitul lunii

· Nu înregistrați facturile pentru avansuri creditate până la sfârșitul perioadei fiscale (Rezoluția Prezidiului Curții Supreme de Arbitraj a Federației Ruse din 10 martie 2009 nr. 10022/08)

· Nu înregistrați facturi pentru avans (clauza 13 din articolul 167 din Codul Fiscal al Federației Ruse).

Generarea de facturi pentru decontari in unitati monetare. în ruble- la verificarea steagului, facturile pentru calcule în unități convenționale sunt generate în ruble. În acest caz, indicatorul „Emite facturi separate pentru diferențe de sumă” este setat automat.

Organizația efectuează vânzări fără TVA sau cu TVA 0%- la stabilirea steagului se va efectua contabilizarea loturilor de TVA pentru a include TVA in costul stocurilor si ca parte a cheltuielilor la vanzarea fara TVA sau cu 0% TVA si acceptarea TVA pentru deducere dupa confirmarea cotei zero.

Mentine contabilizarea loturilor de TVA pe serii si caracteristici- la instalarea steagurilor se realizeaza contabilizarea loturilor de TVA in functie de caracteristicile si seria articolului.

Dacă este imposibil să se confirme aplicarea cotei de 0%.- metoda de calcul a TVA se determina daca este imposibil de confirmat legalitatea aplicarii cotei de TVA 0% la vanzare: alocarea sumei TVA din venituri la cota estimata sau perceperea TVA de mai sus.

Procedura de contabilizare a TVA-ului la stocurile anulate in tranzactiile nesupuse TVA- stabilește o metodă de înregistrare a TVA-ului la stocurile achiziționate atunci când sunt utilizate pentru tranzacții nesupuse TVA (la mutare sau la anulare):

Includeți în cost sau anulați ca cheltuieli în consecință. de la articolul 170 din Codul fiscal al Federației Ruse- TVA se reflectă în contabilitate în același mod ca și în contabilitatea fiscală în conformitate cu prevederile clauzei 3 a art. 170 Codul fiscal al Federației Ruse;

· Includeți în cost - includeți întotdeauna TVA pentru astfel de tranzacții în costul stocurilor;

· Ștergeți drept cheltuieli - ștergeți întotdeauna TVA-ul pentru astfel de tranzacții ca cheltuieli.

Să percepe TVA la transferul de bunuri imobiliare fără transfer de proprietate- Conform paragrafului 3 al art. 167 din Codul Fiscal al Federației Ruse, în cazurile în care mărfurile nu sunt expediate sau transportate, dar există un transfer de proprietate asupra acestui produs, un astfel de transfer de proprietate este echivalent cu expedierea acestuia. Deoarece bunurile imobiliare nu sunt expediate sau transportate, proprietatea cumpărătorului asupra acestora ia naștere la momentul înregistrării de stat și nu la data certificatului de acceptare.

Rezultă că până la faptul înregistrării de stat nu există obiect de impozitare și nu este necesară perceperea de TVA. Această concluzie este în concordanță cu explicațiile, de exemplu, din scrisoarea Ministerului de Finanțe al Rusiei din 11 mai 2006 Nr. 03-04-11/88. Ținând cont de acest lucru, indicatorul „Calculați TVA la transferul de bunuri imobiliare fără transfer de proprietate” ar trebui eliminat.

Cu toate acestea, practica arbitrajului indică uneori o poziție diferită a inspectoratelor fiscale. De exemplu, Rezoluția FAS VSO Nr. A19-12414/09 din 11 februarie 2010 prevede că TVA-ul trebuie perceput în ziua transferului efectiv al imobilului către cumpărător. Dacă biroul dvs. fiscal ocupă aceeași poziție, atunci ar trebui să bifați caseta „Calculați TVA la transferul de bunuri imobiliare fără transfer de proprietate”.

Contabilizarea TVA la tranzacțiile de cumpărare de bunuri, lucrări și servicii.

1C: Managementul întreprinderii de producție (1C:UPP) poate reflecta tranzacții pentru achiziționarea de bunuri pentru revânzare en-gros și cu amănuntul, produse în Federația Rusă și importate, primite de la contrapărțile ruse sau în cadrul unui contract economic străin. Această parte a articolului discută caracteristicile reflectării tranzacțiilor de achiziții de bunuri în comerțul cu ridicata și sacristie în scopuri de TVA.

Achiziționarea de mărfuri în comerțul cu ridicata.

În cazul comerțului cu ridicata între organizațiile ruse și persoanele juridice de pe teritoriul Federației Ruse, pe lângă documentele de transfer de mărfuri, cumpărătorul prezintă facturi.

Exemplu: Am înregistrat primirea de la furnizor a două tipuri de mărfuri (la cote de 18% și 10%), precum și servicii (Document „Recepție bunuri și servicii”).

Dt 41,01 Kt 60,01 – Pentru costul bunurilor/serviciilor primite (fără TVA)

Dt 19,03 (19,04) Kt 60,01 – Pentru suma TVA „Intrată” prezentată de furnizor (în contabilitatea fiscală nu este afișată valoarea impozitului în contul 19)

Pentru a înregistra o factură primită de la furnizor, utilizați hyperlinkul din partea de jos a documentului de chitanță.

În cazul în care bunurile sunt destinate tranzacțiilor supuse TVA, atunci contribuabilul are dreptul la o deducere fiscală a sumelor de taxe prezentate de furnizor, sub rezerva următoarelor condiții: 1) bunurile sunt acceptate în contabilitate 2) acolo; este o factura de furnizor corect executata cu suma prezentata pentru plata TVA.

La postarea unui document, Mișcările vor fi generate în registrul de informații „Registrul Luminilor și Facturilor”.

Achiziționarea mărfurilor importate.

Organizațiile pot achiziționa și mărfuri importate pe teritoriul Federației Ruse. Conform regulilor stabilite, în factura emisă cumpărătorului acestor mărfuri, vânzătorul trebuie să indice informații despre țara de origine a mărfurilor și numărul declarației vamale.

Exemplu: Documentele de acceptare a mărfurilor importate spre înregistrare se întocmesc similar cu cele interne, indicând doar numărul GTZ și țara de origine a mărfurilor.

Notă: Numărul declarației vamale și țara de origine sunt introduse în directorul nomenclatorului, cu condiția să fie bifată caseta de selectare „Contabilizare pe serie”.

Ca urmare a înregistrării documentului, vor fi generate înregistrări care să reflecte tranzacția în registrele de acumulare ale subsistemului de contabilitate TVA.

Dt 41,01 Kt 60,01 – Pentru costul mărfurilor primite (fără TVA)

Dt 19,03 Kt 60,01 – Pentru suma TVA „Intrată” prezentată de furnizor (în contabilitatea fiscală nu este afișată valoarea impozitului pe contul 19)

Exemplu:

.

Pentru a înregistra o factură primită de la furnizor, trebuie să utilizați linkul din subsolul formularului de document sau să intrați pe bază. După completarea și afișarea documentului, se va genera o înregistrare în registrul de informații „Jurnal de facturi”.

Achiziționarea mărfurilor importate.

O organizație poate achiziționa bunuri în baza unui contract economic străin. În astfel de cazuri, obiectul impozitării TVA este importul de mărfuri pe teritoriul vamal al Federației Ruse, iar taxa pe valoarea adăugată nu este doar o plată a taxei, ci și o plată vamală.

Exemplu: Ca regulă generală, declarantul (persoana care declară bunurile sau în numele căreia sunt declarate mărfurile) trebuie să plătească TVA la introducerea mărfurilor.

Organizația a achiziționat bunuri în valoare de 1000 EUR. La importul de mărfuri pe teritoriul Federației Ruse prin intermediul unui broker vamal, s-au plătit următoarele: taxă (15% din valoarea în vamă), TVA (18% din valoarea în vamă + taxă), taxă vamală.

În exemplul luat în considerare, declarantul este un broker vamal cu care organizația a încheiat un contract de agenție. Astfel, atunci când primiți mărfuri în baza unui contract de import, este necesar să se înregistreze în baza de date de informații nu numai achiziția în sine, ci și declarația vamală în baza căreia mărfurile au fost importate pe teritoriul Federației Ruse. Pentru a face acest lucru, trebuie să întocmiți două documente - „Primirea mărfurilor și serviciilor” și „Declarația clientului pentru import”.

Pentru a introduce informații despre mărfurile importate, trebuie să indicați țara de origine a mărfurilor și numărul declarației vamale în documentul „Primire mărfuri și servicii”.

Pentru contractele economice străine, TVA nu se plătește furnizorului străin, așa că în coloana TVA trebuie să indicați valoarea fără TVA.

După înregistrarea documentului, sunt generate tranzacții

Dt 41,01 Kt 60,21 („Decontări cu furnizorii și antreprenorii (în valută)”) – Pentru costul mărfurilor primite (fără TVA)

Plățile vamale (taxe vamale, TVA și taxe vamale) plătite la importul de mărfuri pe teritoriul Federației Ruse sunt înregistrate cu un document de declarație vamală pentru import. În antetul documentului trebuie să indicați agentul vamal, acordul de vămuire, numărul declarației vamale și cuantumul taxei vamale.

În secțiunile din fila Declarație vamală sunt indicate valoarea în vamă a mărfurilor, cota taxei vamale (în procente) și cota TVA (în procente). Există două modalități de a completa un document - manual și folosind documentul de primire a mărfurilor (meniul secțiunii tabelare produse prin secțiunea 1 buton Completare / completare la primire). După completarea părții tabulare și a tuturor sumelor necesare, este necesară distribuirea taxei vamale și a TVA-ului asupra mărfurilor, această operațiune se efectuează prin apăsarea butonului pentru distribuirea părții tabulare a Bunurilor conform secțiunii 1.

Fila cont de decontare indică contul în care sunt înregistrate decontările cu agentul vamal. În exemplul de angajare, acesta este 76.09 „Alte decontări cu diverși debitori și creditori”

După înregistrarea documentului, vor fi generate următoarele tranzacții:

Dt 41,01 Kt 76,09 – Pentru valoarea taxei vamale plătite la importul mărfurilor

Dt 41,01 Kt 76,09 – Pentru valoarea taxei vamale plătite la importul mărfurilor

Dt 19.05 Kt 76.09 – Pentru suma TVA plătită la importul de mărfuri pe teritoriul vamal al Federației Ruse

Contabilizarea TVA la vanzarile de bunuri, lucrari, servicii

Vânzări de mărfuri în comerțul cu ridicata

Organizațiile ruse care plătesc TVA atunci când vând bunuri către persoane juridice (IP) pe teritoriul Federației Ruse (producție proprie sau achiziționate pentru revânzare pentru revânzare, pe lângă documentul de transfer al bunurilor, prezintă cumpărătorului o factură). .

Exemplu de vânzări de bunuri autohtone: Vânzarea de bunuri în UPP se înregistrează folosind documentul „Vânzări de bunuri și servicii”. După completarea documentului, acesta trebuie depus. Ca urmare, vor fi generate înregistrări pentru a reflecta tranzacțiile de vânzare în contabilitate și contabilitate fiscală, iar înregistrările vor fi înscrise în registrele de economii.

Pentru a întocmi o factură pentru bunurile vândute, trebuie să faceți clic pe câmpul de link „introduceți o factură” din documentul „vânzări de bunuri și servicii”.

Documentul completat trebuie postat, acesta va face înregistrări în registrul de informații „Jurnal de facturi”.

Vânzări de mărfuri importate

Organizațiile pot vinde nu numai bunuri interne, ci și importate în Federația Rusă. La vânzarea mărfurilor importate, vânzătorul trebuie să indice în factura emisă cumpărătorului acestor mărfuri țara de origine și numărul declarației vamale în baza căreia au fost importate mărfurile pe teritoriul Federației Ruse.

În UPP, această operațiune se reflectă în documentele „Vânzări de bunuri” și servicii și „factură emisă”. Când creați un document în secțiunea tabulară Produse, trebuie să completați datele Țării de origine și Numărul declarației vamale.

După tranzacție, înregistrările sunt generate pentru a reflecta vânzarea de bunuri și TVA.

Dt 62.01 Kt 90.01.1 – Valoarea vânzărilor mărfurilor (venit în contul 90.01.0 în contul contabil)

Dt 90.02.1 Kt 41.01 – Pentru costul mărfurilor

Dt 90,03 Kt 68,02 – pentru suma TVA aferentă tranzacției de vânzare (nereflectată în contabilitatea fiscală)

Acumularea TVA la îndeplinirea atribuțiilor de agent fiscal.

Se prevede calcularea TVA de către organizațiile de agenți fiscali:

· Când închiriază proprietăți federale sau municipale de la guvern sau organisme guvernamentale;

· La achiziționarea de bunuri, lucrări, servicii pe teritoriul Federației Ruse de la organizații străine care nu sunt înregistrate la autoritățile fiscale ale Federației Ruse sau la vânzarea de bunuri în consignație deținute de astfel de organizații (când vindeți bunuri ale unui principal nerezident, TVA se percepe automat);

· La vânzarea bunurilor confiscate sau a altor bunuri deținute de stat

O particularitate a reflectării acestor cazuri este finalizarea contractului contrapărții care furnizează servicii sau bunuri. Contractul cu contrapartea trebuie să conțină un steag

Exemplu: Să luăm în considerare un exemplu de furnizare de servicii de închiriere către organizația în cauză.

Când efectuați o plată în avans pentru chirie, completați documentul „Ordin de plată de ieșire” sau „Ordin de cheltuieli în numerar”.

Pe baza documentului de plată se emite o factură de tip „Agent fiscal”.

Pentru tipul de factură Agent fiscal, la înregistrarea unui document se generează o înregistrare

Dt 76.NA Kt68.12 – pentru suma impozitului calculat

Înregistrarea serviciilor prestate în UPP se formalizează prin documentul „Recepție bunuri și servicii” care indică contractul de contraparte (cu casetă de selectare a agentului fiscal) și cota de TVA.

La postarea documentului „Recepție bunuri și servicii” se vor genera următoarele:

Dt cont de cost Kt 60,01 - se reflectă restanțele de chirie,

Dt 19,04 Kt 60,01 alocat TVA la chirie,

Dt 60,01 Kt 76NA Se percepe TVA agentului fiscal.

Plata TVA la buget se formalizează prin documentul Ordin de plată de ieșire cu documentul de tip virament fiscal, unde contul de debit este 68,32 - „TVA în exercitarea atribuțiilor de agent fiscal”.

Documentul face miscari Dt 68,32 Kt51 - pentru suma impozitului platit

Chiriașii au dreptul de a beneficia de deduceri fiscale cu privire la sumele de impozit plătite de aceștia în calitate de agenți fiscali. Acest lucru este posibil dacă sunt contribuabili de TVA și folosesc proprietăți închiriate pentru a efectua tranzacții supuse TVA.

Pentru a reflecta deducerea acestor sume, ținând cont de îndeplinirea condițiilor (serviciile sunt acceptate în contabilitate și taxa calculată este plătită la buget), aceasta este generată folosind documentul „Crearea înregistrărilor în registrul de achiziții”. Datele privind sumele de TVA calculate și plătite la buget în timpul îndeplinirii atribuțiilor de agent fiscal sunt reflectate în fila „Deducere TVA pentru agent fiscal”.

Operațiuni regulate de contabilitate TVA

Formarea unui carnet de vânzări, a unui carnet de achiziții și a deconturilor de TVA poate fi efectuată după finalizarea procedurilor de reglementare.

Înregistrarea facturilor pentru plăți în avans de la cumpărători.

Emiterea facturilor pentru avansuri și plăți în avans primite de la cumpărător pentru o anumită perioadă se realizează prin procesarea „Înregistrarea facturilor pentru plăți în avans”.

Partea tabelară a procesării se completează cu ajutorul butonului Completare din registrele decontărilor reciproce cu contrapărțile. Facturile pentru plăți în avans sunt generate automat când faceți clic pe butonul Executare. Înregistrarea acestor facturi creează tranzacții Dt 76.AB „TVA la avansuri și plăți în avans” Kt 68.02 „TVA”.

Generarea de intrări în registrul de achiziții

Documentul este destinat să reflecte deducerile de TVA în contabilitate și în carnetul de achiziții. Documentul conține o listă de marcaje:

1. Deducerea TVA la bunurile achiziționate

2. Deducerea TVA la avansurile primite

3. Deducerea TVA la avansurile emise

4. Deducerea TVA de către agentul fiscal

5. Deducerea TVA atunci când costul se modifică în scădere

Marcajele sunt completate automat folosind butonul „Umplere”.

Pentru a reflecta deducerea TVA-ului la vânzări la o cotă de 0%, în antetul documentului, trebuie să bifați caseta de selectare „Trimis pentru deducerea TVA-ului 0%”. În acest caz, documentul afișează doar filele Deducere TVA la bunurile achiziționate și Deducere din avansuri primite.

În fila Deducere TVA la activele achiziționate, completați datele privind sumele de TVA disponibile pentru deducere la data introducerii documentului în conformitate cu capitolul. 21 Codul fiscal al Federației Ruse.

La completare se verifică îndeplinirea condițiilor necesare pentru deducerea TVA:

- Ați primit o factură de la un furnizor sau ați emis propria dvs. factură,

- Echipamentul este acceptat în contabilitate ca mijloc fix,

- TVA-ul la îndeplinirea atribuțiilor de agent fiscal și la efectuarea lucrărilor de construcție și instalare pentru consumul propriu se plătește la buget,

- La completarea unui document cu caseta de selectare 0% TVA deductibila bifata, se controleaza faptul confirmarii sau neconfirmarii cotei 0% la vanzari.

- TVA pe facturile corectate, inclusiv pe cele de ajustare.

Nota

Dacă TVA a fost inclus în costul articolelor de inventar, atunci nu este deductibil.

În fila Deducerea TVA din avansurile primite se completează datele privind sumele de TVA la avansurile primite care sunt disponibile pentru deducere la data introducerii documentului în conformitate cu capitolul. 21 Codul fiscal al Federației Ruse.

Valoarea TVA la avansurile primite poate fi dedusa dupa vanzarea bunurilor (lucrare, servicii), sau la returnarea avansului cumparatorului.

În fila Deducere TVA din avansuri eliberate se completează date privind sumele de TVA acumulate în timpul exercitării atribuțiilor de agent fiscal, disponibile pentru deducere la data introducerii documentului conform capitolului. 21 Codul fiscal al Federației Ruse.

Suma TVA acumulată în timpul exercitării atribuțiilor de agent fiscal poate fi luată spre deducere după primirea valorilor plătite și plata TVA la buget.

Deducerile de TVA pot fi reflectate în foi suplimentare ale registrului de achiziții. Pentru a face acest lucru, în orice filă pentru înregistrarea necesară, bifați caseta de selectare Înregistrare foaie suplimentară și indicați Perioada ajustată în care se va reflecta înregistrarea.

Generarea de intrări în registrul vânzărilor

Documentul „Crearea înregistrărilor din cartea vânzărilor” este destinat înregistrării sumelor de TVA care au legătură directă cu calculul TVA-ului plătit la buget.

- Partea tabelară „TVA la vânzări” este destinată înregistrării în registrul de vânzări a sumelor TVA acumulate la vânzarea valorilor.

- Partea tabulară „TVA la avansuri” este destinată înregistrării în carnetul de vânzări a sumelor TVA la avansuri primite de la cumpărători.

- Partea tabelară „TVA acumulată la plată” este destinată înregistrării în registrul de vânzări a sumelor TVA acumulate pentru plata la buget în temeiul contractelor de agent fiscal și pentru lucrările de construcție și montaj efectuate în regim independent.

- Partea tabelară „Nereflectată în registrul de vânzări” are scopul de a afișa tranzacții care nu necesită reflectare în registrul de vânzări, de exemplu, vânzările de mărfuri la UTII cu amănuntul.

Documentul are două moduri:

- TVA la vânzări impozitate la cote obișnuite de TVA (18%, 10% etc., cu excepția cotei de 0%);

- TVA la vânzări la o cotă de 0%.

La schimbarea modurilor, părțile tabulare ale documentului sunt șterse.

"TVA la vanzari"

La completarea automată (butonul „Umplere”), partea tabelară conține date despre valorile vândute la diferite cote de TVA. Dacă politica fiscală contabilă privind TVA este „la plată”, se verifică disponibilitatea plății pe factură, iar în partea tabelară este inclusă doar suma plătită. Cu politica „prin expediere”, dacă a existat o plată parțială pe factură, atunci sumele de plată și soldul se încadrează pe rânduri diferite pentru suma plătită, este indicat un document de plată, în timp ce în raportul „Cartea vânzărilor” acestea sunt reflectată într-o singură linie.

Dacă este setat indicatorul „Pentru vânzări cu o rată de 0%”, secțiunea tabelară include doar rânduri pentru vânzări cu o rată de 0%, pentru care o astfel de rată a fost confirmată sau neconfirmată. (document „Confirmarea cotei de TVA zero”)

La înregistrarea unui document se generează înregistrări în registrele contabile de TVA și înregistrări contabile la debitul contului 76.N „Calcule pentru TVA amânat la plata la buget” și creditul contului 68.02 „Taxa pe valoarea adăugată”.

"TVA la avansuri"

La completarea automată (butonul „Umplere”), partea tabelară conține date despre avansurile primite de la clienți (dacă au fost emise facturi pentru avansurile corespunzătoare).

Partea tabelară este disponibilă pentru editare manuală.

„TVA acumulat pentru plată”

La completarea automată (butonul „Completare”), secțiunea tabelară conține date privind sumele de TVA care nu sunt incluse în primele două file, de exemplu, cele acumulate pentru plata la buget la achiziționarea de valori în baza contractelor de agent fiscal și la efectuarea lucrări de construcție și montaj pe cont propriu (independenți) .

Partea tabelară nu este afișată când este setat indicatorul „La vânzări cu o rată de 0%”.

Partea tabelară este disponibilă pentru editare manuală.

La înregistrarea unui document se generează înregistrări în registrele contabile TVA.

„TVA-ul nu este reflectat în cartea de vânzări”

La completarea automată (butonul „Umplere”), secțiunea tabelară conține date despre tranzacțiile care nu sunt supuse TVA-ului.

Partea tabelară nu este afișată când este setat indicatorul „La vânzări cu o rată de 0%”.

Partea tabelară este disponibilă pentru editare manuală. Utilizatorul poate face înregistrări pentru suma de TVA care nu trebuie inclusă în carnetul de vânzări, deși anterior au fost înregistrate în registrele contabile de TVA.

La înregistrarea unui document se generează înregistrări în registrele contabile TVA.

Generarea rapoartelor „Cartea de achiziții” și „Cartea de vânzări”.

Cumpărătorii păstrează un registru de achiziții pentru a determina valoarea TVA solicitată pentru deducere (rambursare) în modul prescris. În program, cartea de achiziții se formează după efectuarea operațiunilor de rutină sub forma raportului „Cartea de achiziții”. Pentru a genera un raport, trebuie să selectați perioada pentru care este generat raportul și organizația. Registrul de achiziții este format în conformitate cu Decretul Guvernului Federației Ruse din 16 februarie 2004 nr. 84, din 26 mai 2009 nr. 451. Este posibil să utilizați setări suplimentare folosind butonul „Setări”.

În formularul care se deschide, puteți configura selecția pentru o anumită contrapartidă, precum și gruparea după contrapartide în formularul de ieșire sau ascundeți coloanele cu o rată de 20%.

Cumpărătorii păstrează un registru de vânzări pentru a determina valoarea TVA de plătit. Crearea și configurarea unei cărți de vânzări este similară cu configurarea raportului „Cartea de achiziții”.