Bună ziua! Continuam sa scriu articole despre, in ultimul articol pe care l-am aflat deja (obtineti un brevet). Acum să ne uităm la întrebarea cum să plătiți corect impozitul PSN. .

Cum poate un antreprenor individual să plătească pentru un brevet?

După ce autoritățile fiscale au dat voie pentru utilizare sistem de brevete impozitare și vă va elibera un brevet, va trebui să plătiți pentru brevetul primit.

Există doar 2 metode de plată a unui brevet și acestea depind de brevetul pentru activitatea dumneavoastră, după cum știți, un brevet poate fi achiziționat pentru o perioadă de la 1 lună la 12 luni.

Metode de plată pentru brevetul IP

- Brevetul a fost dobândit pentru o perioadă mai mică de șase luni;

- Brevetul a fost dobândit pentru o perioadă de peste șase luni.

Acum să vedem cum să plătească un brevet pentru fiecare dintre aceste cazuri.

Brevet de antreprenor individual pentru o perioadă mai mică de 6 luni

Plata pentru brevet în acest caz se face după cum urmează:

După ce a primit un brevet cu un termen mai mic de șase luni, plata se face în termen de 25 de zile de la data valabilității acestui brevet.

Dacă nu efectuați plata la timp, brevetul va fi anulat și nu veți avea niciun drept să îl aplicați.

ATENŢIE!!! Din 2015, au existat modificări în condițiile de plată pentru un brevet achiziționat acum un brevet achiziționat pentru o perioadă mai mică de 6 luni este plătit în orice moment până la expirarea brevetului, acum puteți efectua plata în ultima zi a brevetului; valabilitate!

Brevet IP pentru o perioadă mai mare de 6 luni

Există diferențe semnificative de plată pentru un brevet primit și plata trebuie efectuată după cum urmează:

Atunci când un brevet este eliberat unui antreprenor pentru o perioadă de la 6 până la 12 luni, plata se face în două plăți:

Plata nr. 1– se realizează în valoare de 1/3 din costul total al brevetului (perioada acestei plăți este limitată la 25 de zile, adică după ce brevetul a intrat în vigoare, aveți la dispoziție 25 de zile pentru a-l plăti).

Plata nr. 2– efectuată în valoare de 2/3 din costul brevetului (termenul pentru această plată trebuie făcut cu cel mult 30 de zile înainte de expirarea brevetului primit).

În caz de întârziere la plata brevetului, valabilitatea acestuia se anulează automat.

ATENŢIE!!! În legătură cu modificările care au intrat în vigoare la 1 ianuarie 2015, plata taxei PSN se face după cum urmează:

- Plata nr. 1 - 1/3 se face in termen de 90 de zile de la data primirii brevetului;

- Plata nr. 2 - 2/3 se face în orice zi până la expirarea brevetului.

Dacă decideți să aplicați pentru taxa PSN și ați primit permisiunea de la autoritățile fiscale, precum și un brevet în mână, asigurați-vă că plătiți la timp, altfel brevetul dvs. va fi anulat și va trebui să raportați și să plătiți taxe în temeiul altuia. sistemul fiscal, care va crește în mod firesc semnificativ povara fiscală a antreprenorului.

Dacă nu aveți cont curent și veți plăti printr-o bancă, vă rugăm să țineți cont că astfel de plăți vor ajunge în contul fiscal în termen de 3 până la 7 zile. Așa că faceți plățile în avans.

Duceți chitanța cu detaliile de plată la Serviciul Fiscal Federal (oficiul fiscal), unde ați primit brevetul.

În prezent, mulți antreprenori folosesc această contabilitate pe internet pentru a trece la un sistem de impozitare a brevetelor pentru întreprinzătorii individuali, pentru a calcula brevete, contribuții și pentru a trimite rapoarte online, încercați-l gratuit. Serviciul m-a ajutat să economisesc la serviciile contabile și m-a scutit de a merge la biroul fiscal.

Procedură înregistrare de stat Antreprenorul individual sau SRL a devenit acum si mai usor, daca inca nu ti-ai inregistrat afacerea, pregateste actele pentru inregistrare complet gratuit fara a iesi din casa prin cel pe care l-am verificat serviciu online: Înregistrarea gratuită a unui antreprenor individual sau SRL în 15 minute. Toate documentele sunt conforme legislatia actuala RF.

Asta e practic tot! Vă rugăm să puneți întrebări în comentarii, precum și în grupul meu retea sociala in contact”

Sistemul de impozitare a brevetelor este cel mai simplu regim fiscal pentru antreprenorii individuali din Rusia. Nu este necesar să se calculeze în mod independent taxele și să depună declarații, iar costul unui brevet pentru un anumit tip de activitate este cunoscut în avans.

Din articolul nostru veți învăța doar cel mai mult informatiile necesare despre PSN, fără informații inutile de la Cod fiscal, ceea ce este greu de înțeles pentru un nespecialist.

Ce este un brevet IP

Brevetul unui antreprenor individual este permisiunea de a se angaja din partea inspectoratului fiscal anumite tipuri activitate pentru un anumit număr de luni. De exemplu, un coafor privat poate cumpăra un brevet pentru 2-3 luni pentru a înțelege cererea pentru serviciile sale.

Valabilitatea unui brevet este limitată nu numai de termenul său, ci și de teritoriul municipiului indicat în document. Mai mult, costul unui brevet pentru același tip de activitate în diferite zonele populate va varia.

Cât costă un brevet?

Particularitatea sistemului de brevete este că impozitul pe acesta nu depinde de venitul real al întreprinzătorului. În schimb, se folosește un alt concept - venit potențial anual, care este stabilit de legile entităților constitutive ale Federației Ruse. Cota de impozitare pe PSN este de 6% din acest venit posibil.

Selectați mai întâi perioada de utilizare a brevetului în luni, apoi regiunea, municipalitateși tipul de activitate. Un alt indicator pentru calcularea unui brevet depinde de linia de activitate, deci ar putea fi numărul de angajați, unitățile de transport sau suprafața podelei de vânzări.

De exemplu, costul unui brevet pentru o lună a anului 2019 pentru repararea și coaserea pantofilor în Bryansk pentru un antreprenor individual fără angajați va fi de numai 650 de ruble. Și același brevet, dar în regiunea Moscovei, va costa aproape de două ori mai mult - 1044 de ruble.

Este profitabil să lucrezi pe PSN?

Pentru a înțelege dacă un antreprenor individual de pe PSN va plăti impozitul minim posibil, trebuie să calculați povara fiscală pe moduri diferite.

Să luăm, de exemplu, un antreprenor din Bryansk care oferă servicii de reparații de pantofi. În medie, el primește 2.500 de ruble pe zi pentru serviciile sale, adică. venitul său lunar (20 de zile lucrătoare) va fi de 50.000 de ruble.

Modul activat Venituri USN pe un astfel de venit trebuie să plătească un impozit lunar egal cu (50.000 * 6%) = 3.000 de ruble. La prima vedere, un brevet se dovedește a fi mai profitabil (650 de ruble), dar folosind un sistem simplificat, impozitul calculat poate fi redus cu valoarea primelor de asigurare ale antreprenorului individual pentru el însuși. Mai mult, dacă nu sunt angajați, atunci impozitul poate fi redus complet, dar pentru PSN impozitul pe contribuțiile plătite nu este redus.

Să comparăm aceste numere în tabel, după ce le-am calculat anterior prime de asigurare IP pentru tine. Într-un sistem simplificat, pentru a calcula contribuția suplimentară de 1%, se ia în considerare venitul real al antreprenorului, în exemplul nostru, venitul anual va fi de 600.000 de ruble (12 luni de 50.000 fiecare).

- primele de asigurare pentru întreprinzătorii individuali pe brevet (venit anual potențial mai mic de 300.000 de ruble) se vor ridica la 36.238 de ruble;

- Primele de asigurare ale antreprenorilor individuali pe sistemul de impozitare simplificat vor fi de 36.238 + (600.000 – 300.000) * 1%) = 39.238 de ruble.

Rezultatul este o situație paradoxală - deși costul unui brevet este de câteva ori mai mic decât impozitul pe sistemul fiscal simplificat, dar în în acest caz, Este mai profitabil pentru un antreprenor să lucreze la un sistem simplificat.

Motivul este tocmai faptul că un antreprenor poate reduce complet impozitul calculat pe sistemul fiscal simplificat în detrimentul contribuțiilor plătite pentru el însuși. Adică, nu va fi deloc impozit de plătit (36.000 – 39.238) > 0 ruble, iar întreaga povară fiscală va fi de 39.238 de ruble în loc de 44.038 de ruble pentru PSN.

Dar situația nu merge întotdeauna în favoarea sistemului fiscal simplificat. Dacă, de exemplu, comparăm sarcina fiscală pentru un magazin de vânzare cu amănuntul, atunci de foarte multe ori brevetul IP va fi mai profitabil.

Întreprinzător individual care raportează pe PSN

Declarația nu este depusă la sistemul de brevete, dar evidențele fiscale trebuie păstrate într-un registru special de venituri (aprobat prin Ordinul Ministerului Finanțelor al Rusiei din 22 octombrie 2012 N 135n).

Cartea conține evidența tuturor veniturilor primite de întreprinzător. Nu este nevoie să depuneți KuD la biroul fiscal, dar în timpul unei inspecții inspectorul îl poate solicita pentru control. Cartea este păstrată pentru a urmări venitul real al antreprenorului, deoarece PSN are o limită de venit - nu mai mult de 60 de milioane de ruble pe an.

În orice caz, aceste cărți nu afectează costul brevetului antreprenorului individual, impozitul este calculat numai pe baza potențialului venit anual stabilit de legile entităților constitutive ale Federației Ruse.

Plata brevetului

O altă particularitate a sistemului de brevete este că taxa trebuie plătită înainte de sfârșitul perioadei fiscale, adică. perioada de valabilitate a brevetului. Procedura de plată depinde de numărul de luni pentru care a fost eliberat brevetul:

- dacă perioada este de până la șase luni, atunci într-o singură sumă nu mai târziu de perioada de valabilitate;

- dacă perioada este de la șase până la douăsprezece luni, atunci plătiți 1/3 din cost în cel mult 90 de zile de la începerea valabilității și încă 2/3 înainte de expirarea brevetului.

Detaliile pentru plata unui brevet trebuie obținute de la biroul fiscal de la locul unde a fost eliberat.

Pentru plata cu întârziere a costului unui brevet, se percep penalități, dar antreprenorul individual nu pierde dreptul la sistemul de impozitare a brevetelor, așa cum era cazul anterior. În ceea ce privește amenda conform articolului 122 din Codul fiscal al Federației Ruse (20% din impozitul neplătit), Ministerul Finanțelor și Serviciul Fiscal Federal emit informații contradictorii:

- scrisoare din 18.08.17 Nr.03-11-09/53124 – amendă și încasarea penalităților;

- scrisoare din 24.10.17 Nr SD-4-3/21453@ - nu aplica amenda, ci doar percepe penalitati.

Casa de marcat pentru PSN

Aveți nevoie de o casă de marcat online pentru un antreprenor individual pe brevet și, dacă da, de când? Această întrebare este cu adevărat importantă pentru retaileri. O casa de marcat pentru un antreprenor obisnuit este o cheltuiala serioasa, mai ales daca este o casa de marcat online. Costurile minime pentru instalarea unui astfel de echipament depășesc 40 de mii de ruble, plus trebuie să aveți acces constant la Internet și să plătiți pentru serviciile unui operator de date fiscale.

Oportunitatea de a cumpăra un brevet pentru vânzarea cu amănuntul pentru doar câteva luni este cale bună verificați alegerea corectă a locației și sortimentului de priză. Dacă comerțul nu merge bine, atunci costurile caselor de marcat nu vor face decât să crească și mai mult pierderile antreprenorului.

Din nefericire, întreprinzătorii individuali cu brevet au fost privați de dreptul de a tranzacționa fără casă de marcat, dar li s-au pus în continuare niște planuri de rate. Mai devreme sau mai târziu, o casă de marcat online va avea nevoie de toți cei care lucrează la PSN, inclusiv de cei care prestează servicii populației prin emiterea de BSO. În tabel am prezentat termenele limită pentru trecerea obligatorie la CCP pentru întreprinzătorii individuali cu brevet.

Vă rugăm să rețineți: dacă un antreprenor individual cu un brevet a început el însuși să comercializeze sau să presteze servicii de catering înainte de 1 iulie 2019 și apoi a angajat un angajat, atunci casa de marcat trebuie instalată în termen de 30 de zile de la angajarea personalului.

Să rezumam

- Înainte de a solicita un brevet, calculați costul acestuia folosind calculatorul Federal Tax Service. Dacă veți fi implicat în mai multe tipuri de activități sau într-o direcție, dar în municipalități diferite, atunci trebuie să cumpărați mai multe brevete.

- Atunci când alegeți un sistem de impozitare a brevetelor, nu vă concentrați doar pe costul brevetului. Nu uitați să includeți în calcul primele de asigurare ale antreprenorului individual. În sistemul impozitului pe brevete, contribuțiile plătite nu reduc impozitul calculat, dar în toate celelalte regimuri aceste plăți sunt luate în considerare.

- Declarația PSN nu este depusă, dar trebuie să ții un registru de venituri special pentru fiecare brevet.

- Plătiți taxa de brevet la timp deoarece există riscul unei penalități de 20% din impozitul neplătit.

- Antreprenorii care prestează servicii publicului, precum și antreprenorii individuali din comerțul cu amănuntul și alimentația publică și fără angajați, pot lucra fără casă de marcat până la 1 iulie 2019. Dacă un antreprenor face comerț sau oferă servicii de catering cu implicarea angajaților, atunci CCP se aplică de la 1 iulie 2018.

- Respectați limitele stabilite pentru PSN: numărul de angajați nu depășește 15 persoane, iar venitul anual nu depășește 60 de milioane de ruble.

Situația în care un străin vine să obțină un loc de muncă cu un brevet nou eliberat este simplă și de înțeles de către angajator. Dacă regiunea în care a fost eliberat brevetul și profesia indicată în acesta îndeplinesc criteriile pentru postul propus, puteți încheia în siguranță un contract de muncă. Ce să faci dacă brevetul a fost eliberat cu mult timp în urmă, dar două perioada lunara A trecut deja de când a fost eliberat brevetul?

Luați în considerare situația în care o persoană solicită un loc de muncă cetatean strain cu un brevet eliberat în urmă cu șase luni. Cu toate acestea, el nu poate confirma prezența anterioare relaţiile de muncă sub un brevet sau propria copie contract de munca, nici o înscriere în cartea de muncă.

În conformitate cu partea 4 din clauza 22 din articolul 13.3 din Legea federală 115-FZ, un brevet este anulat dacă un străin nu furnizează o copie a contractului de muncă autorităților de migrație ( Acordul GPC) în termen de 2 luni de la data emiterii acestuia.

Cu toate acestea, o astfel de obligație nu apare pentru un cetățean străin dacă îndeplinește activitatea muncii la indivizii. Mai mult decât atât, dacă relaţiile de muncă dintre indivizi ar fi formalizate nu prin muncă, ci contract civil, atunci contractul în sine poate să nu existe deloc pe hârtie, întrucât legea permite încheierea orală a tranzacțiilor civile.

Rămâne de clarificat problema sesizării autorităților de migrație din partea angajatorului. Legislația obligă angajatorul să notifice autoritățile de migrație încheierea unui contract de muncă (drept civil) în termen de trei zile, indiferent dacă sunt persoane juridice sau persoane fizice. Cu toate acestea, faptul că angajatorul nu și-a îndeplinit această obligație și nu a transmis o notificare nu poate servi drept motiv pentru retragerea brevetului unui cetățean străin. Aceasta este în totalitate responsabilitatea angajatorului.

Din cele de mai sus rezultă că absența confirmării formale a raportului de muncă în temeiul unui brevet eliberat de mai mult de două luni nu constituie un motiv pentru a considera brevetul nul.

Acum trebuie să verificați dacă brevetul a expirat.

Cum se poate determina acest lucru pe baza documentelor pe care candidatul le va furniza? Pentru a face acest lucru, avem nevoie de toate chitanțele de plată a brevetului, începând cu prima. Dacă un cetățean străin nu a încălcat termenul la plata avansurilor fixe, nu aveți niciun motiv să refuzați să îl angajați.

Chestiunea termenilor de plată a brevetelor este încă controversată. Există două puncte de vedere care au stat la baza discrepanțelor. Prima - data plății este socotită de la data primei plăți. În al doilea rând, data plății este socotită de la data eliberării indicată pe brevet.

Ce scrie in lege despre asta? Articolul 227.1 din Codul fiscal al Federației Ruse prevede:

„4. Un avans fix se plătește de către contribuabil la locul în care își desfășoară activitățile pe baza brevetului eliberat înainte de data începerii perioadei pentru care brevetul este eliberat (prelungit) sau reemis.”

Același articol prevede că avansul fix este un impozit pe venit pentru persoanele fizice, care se plătește pe perioada de valabilitate a brevetului pentru o perioadă de o lună. Cu alte cuvinte, mărimea plății fixe este suma impozitului pe venit pe care un cetățean străin ar putea să o primească pentru o lună de muncă sub brevet.

Să presupunem că străinul a plătit avansul fix pe 17 septembrie, iar brevetul a fost eliberat pe 30 septembrie. În ce perioadă a plătit străinul taxa: din 17 septembrie până în 16 octombrie sau din 30 septembrie până în 29 octombrie?

În ciuda faptului că cetăţeanul străin a achitat avansul pe 17 septembrie, acesta a putut începe lucrul abia pe 30 septembrie, întrucât nu avea dreptul de a lucra până nu avea brevet în mână. În consecință, putea primi venituri din activitățile sale începând cu data de 30. Astfel, perioada lunară pentru care se plătește impozitul pe venit începe în a 30-a zi și se încheie în a 29-a zi a lunii următoare. Aceasta este perioada de valabilitate a brevetului. Următoarea perioadă de valabilitate a brevetului începe pe data de 30 a lunii următoare.

Pentru a se asigura că brevetul nu expiră, un cetățean străin trebuie să prelungească perioada de valabilitate a brevetului pentru noua perioada trebuie să efectueze plata nu mai târziu de data de 29 inclusiv. Ce se întâmplă dacă următoarea plată se face pe 30 sau mai târziu? Să deschidem Legea federală 115-FZ:

„Perioada de valabilitate a unui brevet se consideră prelungită pentru perioada pentru care impozitul pe venitul personal a fost plătit sub forma unui avans fix.

În caz contrar, perioada de valabilitate a brevetului expiră din ziua următoare ultimei zile a perioadei pentru care a fost plătit impozitul pe venitul persoanelor fizice sub forma unui avans fix.”

Din această redactare rezultă că dacă plata nu se face la timp, la ora 12 dimineața din 29 până în 30, trăsura se transformă într-un dovleac, iar patentul într-o bucată de plastic inutilă. În același timp, chiar dacă un muncitor străin efectuează o plată în dimineața zilei de 30, până la acel moment brevetul va fi deja considerat invalid și acest lucru nu va salva situația. Legislația nu prevede un mecanism de restabilire a perioadei de valabilitate a unui brevet la reînnoirea plății. Conform legii, în acest caz va fi necesară parcurgerea din nou a procedurii de obținere a brevetului.

Acum să luăm în considerare greșeli tipice legate de determinarea perioadei de valabilitate a unui brevet și plata pentru un brevet. Principala greșeală a unui lucrător migrant este să se concentreze atunci când plătește un brevet nu pe data eliberării imprimată pe brevet, ci pe data imprimată pe cec atunci când plătește pentru prima dată impozitul pe venitul personal. Această eroare se datorează în mare măsură informațiilor incorecte furnizate străinilor de către angajații centrelor de migrație. Și dacă pentru migranții care au primit un brevet să lucreze în regiunea Moscovei, acest lucru nu este critic: prima plată acolo se face simultan cu depunerea documentelor pentru un brevet și, în orice caz, întotdeauna înainte de data primirii brevetului, apoi centru de migrațieîn Sakharovo, unde se eliberează brevete pentru Moscova, procedura este diferită.

Acolo, prima plată în avans se face în momentul în care angajatul ajunge pentru a primi un brevet gata făcut. Prin urmare, data de pe cec este întotdeauna ulterioară datei de eliberare aplicată anterior brevetului. Și deși, de fapt, un cetățean străin plătește mai întâi un avans și apoi primește un brevet, din documentele care îi rămân în mâinile sale, rezultă că mai întâi a primit un brevet și apoi a plătit taxa, care, conform legislației noastre. , nu poate fi.

El este pus în această situație de procedura de înregistrare a brevetului adoptată la Centrul Multifuncțional de Migrație (MMC) din Moscova. Trebuie remarcat faptul că unii angajați ai fostului FMS sunt încă angajați în această abordare - monitorizarea valabilității unui brevet pe baza datelor din controalele de plată în avans.

Cu toate acestea, instanțele gândesc diferit.

În deciziile din 4 martie 2016 în dosarul nr. 7-2033/2016, din 22 decembrie 2015 în dosarul nr. 7-14080/2015, Tribunalul din Moscova consideră plata unui brevet mai târziu decât data eliberării indicată pe brevet. a fi o încălcare a termenului.

Rezoluția Curții Supreme a Federației Ruse din 11 ianuarie 2016 nr. 8-AD15-12 pune capăt acestei dispute. În rezoluția sa Curtea Supremă de Justiție indică faptul că perioada de valabilitate a brevetului se prelungește pentru perioada pentru care a fost plătită taxa și se calculează de la data eliberării brevetului. Ziua în care se plătește taxa nu este începutul perioadei pentru care brevetul este prelungit.

Atunci când plătiți o plată fixă în avans, trebuie să vă amintiți că această plată este un impozit și, în conformitate cu partea 2 a articolului 45 din Codul fiscal al Federației Ruse, contribuabilul este obligat în mod independent, adică. în nume propriu și pe cheltuiala acestuia fonduri proprii, îndeplinesc obligația de plată a impozitului. Cu alte cuvinte, nici angajatorul unui lucrător străin, nici cunoscutul, ruda acestuia etc. nu poate plăti impozit pentru un cetățean străin.

Cum se va face acest lucru - în numerar, printr-un terminal bancar, în Internet banking - nu contează. De asemenea, nu contează pentru câte perioade se va face plata în avans simultan. Puteți plăti pentru o lună, pentru două, pentru șase etc., dar nu mai mult de douăsprezece luni, ținând cont de avansul.

De menționat că un brevet este eliberat nu pentru un an calendaristic, ci pentru o perioadă anuală, care aproape niciodată nu coincide cu anul calendaristic, ceea ce înseamnă că costul brevetului se poate modifica în anul calendaristic următor. Teoretic, se poate schimba atât în sus, cât și în jos. Aceasta depinde de cotele care sunt acceptate spre sfârșitul anului. Deci, în primul rând, Ministerul Dezvoltării Economice al Federației Ruse stabilește un coeficient de deflator pentru anul următor, în conformitate cu care sunt recalculate toate standardele în care este inclus, inclusiv costul unei plăți anticipate fixe pentru un brevet.

După care coeficient regional instala autoritatile regionale la nivelul subiectului Federaţiei. Această hotărâre se formalizează prin Legea subiectului federației, care trebuie adoptată de adunarea legislativă și semnată de guvernatorul sau șeful republicii cu cel puțin o lună înainte de noul an. În caz contrar, nu va avea timp să intre în vigoare, iar în acest caz coeficientul regional se consideră nestabilit și va fi egal cu unu.

Deci este mai bine să amânați decizia de a plăti un avans fix până în decembrie, când va fi deja cunoscută suma impozitului pentru anul următor. La sfârșitul anului 2015, FMS a emis o explicație că avansul fix plătit înainte de 31 decembrie 2015 nu va fi recalculat în 2016, prin urmare, în acele regiuni în care costul unui brevet a crescut, muncitori străini care au plătit brevetul în avans au putut economisi bani. Pentru a afla ce să faceți anul acesta, urmăriți publicațiile noastre.

Iar pentru cei care mai au întrebări sau cei care doresc să obțină sfaturi de la un profesionist, putem oferi consultatie gratuita asupra impozitării de la 1C:

Dacă considerați că sistemul de impozitare simplificat 2019 este profitabil și convenabil pentru dvs., atunci Puteți pregăti o cerere pentru trecerea la sistemul fiscal simplificat (sau) absolut gratuit:

Care este esența sistemului de impozitare a brevetelor

PSN poate fi numit cu greu un sistem de impozitare cu drepturi depline, deoarece nu are o procedură complexă de contabilitate și raportare. Sistemul de impozitare a brevetelor este singurul regim declarație fiscală conform căruia nu se renunță, iar taxa se calculează imediat la plata brevetului.

Esența acestui regim fiscal preferențial este obținerea document special - brevet care dă dreptul de a desfăşura anumite activităţi .

Puteți obține sau, mai degrabă, cumpăra un brevet pentru o perioadă de la una până la douăsprezece luni în orice zonă în care este valabil. Acest lucru poate fi foarte convenabil dacă doriți să testați o afacere mică pentru o perioadă scurtă de timp (o lună sau două) pentru a afla cererea consumatorilor și perspectivele de dezvoltare a acesteia în regiunea selectată.

Sistemul de impozitare a brevetelor: argumente pro și contra

Vă sugerăm să vă familiarizați imediat cu caracteristicile brevetului pentru a nu supraîncărca pe cei dintre utilizatorii noștri care nu sunt interesați de acesta sau nu sunt potriviți cu informații inutile.

Avantajele sistemului de impozitare a brevetelor includ:

- Costul relativ scăzut (dar nu întotdeauna!) al unui brevet.

- Posibilitatea de a alege perioada de valabilitate a brevetului - de la una la douăsprezece luni.

- Posibilitatea de a achiziționa mai multe brevete în diferite regiuni sau pe diferite tipuri activități.

- Nu raportare fiscală sub forma unei declarații, ceea ce înseamnă că nu există întârzieri birocratice asociate cu depunerea acesteia și verificarea ulterioară.

- Lista tipurilor de activități permise pentru un brevet, specificate la articolul 346.43 din Codul fiscal al Federației Ruse, autoritatile locale poate doar suplimenta, si nu reduce, ca pe UTII. De exemplu, UTII nu este valabil la Moscova, dar puteți cumpăra un brevet pentru a lucra în capitală, ceea ce este o modalitate excelentă de a reduce povara fiscală.

Dezavantajele sistemului de impozitare a brevetelor includ:

- Numai întreprinzătorii individuali pot obține un brevet; organizațiile nu pot funcționa în acest mod.

- Tipurile de activități care pot fi desfășurate în baza unui brevet sunt limitate la servicii și comerțul cu amănuntul în magazine mici.

- Restricțiile privind numărul de angajați de aici sunt cele mai stricte dintre toate. regimurilor fiscale- numărul mediu nu trebuie să depășească 15 persoane, ținând cont de toate tipurile activitate antreprenorială, de care se ocupă antreprenorul individual.

- La alegerea unui tip de activitate precum comerțul cu amănuntul sau cateringul, suprafața sălii de comerț sau servicii este limitată la 50 de metri pătrați. m, care este de trei ori mai mic decât pentru EBND.

- În ciuda faptului că costul unui brevet este calculat pe baza veniturilor potențiale anuale, pentru fiecare brevet este necesară menținerea unui registru de venituri special pentru acest regim. Acest lucru se face pentru a se asigura că veniturile din activități pe toate brevetele primite de întreprinzător nu depășesc limita de 60 de milioane de ruble pe an.

- Costul unui brevet de invenție trebuie plătit în perioada de valabilitate a acestuia, fără a aștepta sfârșitul perioadei fiscale, adică taxa se plătește nu pe baza rezultatelor activității, ci ca în modul de plată în avans.

- Costul unui brevet nu poate fi redus prin prime de asigurare plătite, așa cum se poate face cu sistemul fiscal simplificat sau UTII. Adevărat, dacă antreprenor individual combină un sistem de impozitare a brevetelor cu un alt regim, apoi la calculul unui impozit unic sau imputat poate lua în calcul primele de asigurare plătite, dar numai pentru el însuși. Costurile primelor de asigurare pentru lucrătorii care desfășoară activități de brevetare nu pot fi luate în considerare în niciun fel.

Sursa principală la care ne vom adresa pentru clarificări suplimentare este capitolul 26.5 din Codul fiscal al Federației Ruse „Sistemul de impozitare a brevetelor”.

Sistemul de impozitare a brevetelor: tipuri de activități permise

Dacă comparați lista de activități permise pentru PSN cu aceeași listă pentru UTII, veți observa o asemănare clară - ambele regimuri sunt limitate la o anumită listă de servicii și (cu rezerve).

Activitățile de producție pură nu sunt prevăzute în aceste regimuri, dar sunt permise așa-numitele servicii de producție. Pentru sistemul de impozitare a brevetelor, astfel de servicii includ procesul de fabricație în sine, de exemplu, covoare și produse pentru covoare, cârnați, pantofi din pâslă, ceramică, obiecte de tară, obiecte de artizanat, unelte agricole, optica pentru ochelari, carti de vizitași chiar bărci de lemn.

Cât despre specificul privind un tip separat servicii, atunci pentru PSN se exprimă mai clar - în art. 346.43 din Codul Fiscal al Federației Ruse a indicat inițial 47 de tipuri de activități comerciale, iar în 2019 numărul acestora este de 63. Serviciile de comerț cu amănuntul și de catering pentru un brevet sunt permise în zona podelei de vânzări sau a sălii de servicii care nu depășește 50. metri patrati. m.

Dacă aveți nevoie de ajutor pentru a selecta codurile OKVED care corespund specii listate activități în 2019, vă recomandăm să utilizați serviciul de selecție gratuită.

Ultimul lucru care merită menționat în ceea ce privește tipurile de activități pentru un brevet este dreptul entităților constitutive ale Federației Ruse de a extinde lista permisă pe teritoriul lor cu tipuri suplimentare de servicii casnice.

Limitări pentru sistemul de impozitare a brevetelor

Există câteva restricții pentru PSN:

- Doar antreprenorii individuali pot dobândi un brevet;

- numărul de angajați antreprenori individuali nu trebuie să depășească 15 persoane;

- Sistemul de impozitare a brevetelor nu se aplică acordurilor de parteneriat sau managementul încrederii proprietate;

- Un antreprenor pierde dreptul la brevet dacă, de la începutul anului, veniturile sale din tipul de activitate pentru care a fost primit brevetul au depășit 60 de milioane de ruble. Dacă un antreprenor individual combină sistemul de impozitare simplificat și modurile PSN, atunci veniturile din vânzări sunt luate în considerare în total în cele două moduri.

Teritoriul brevetului

Până în 2015, regiunea pentru sistemul de impozitare a brevetelor a fost un subiect al Federației Ruse - o republică, teritoriu sau regiune. Se poate presupune că venitul unui antreprenor pe PSN, care prestează servicii într-un centru regional sau regional, ar trebui să fie mai mare decât venitul unui antreprenor dintr-un centru raional sau sat din aceeași regiune. Costul brevetului era același pentru ei, dar era valabil pe întreg teritoriul regiunii.

Legea nr.244-FZ din 21 iulie 2014 a modificat art. 346.43 și 346.45 din Codul Fiscal al Federației Ruse, conform cărora, din 2015, regiunea pentru sistemul de impozitare a brevetelor este o entitate municipală, cu excepția brevetelor pentru transportul rutier și comerțul cu amănuntul de distribuție (distribuție).

Pe de o parte, datorită acestei schimbări, calculul costului unui brevet a devenit mai corect - mai scump în centrele regionale și mai mic în zonele slab populate. Dar, pe de altă parte, valabilitatea brevetului este acum limitată doar la teritoriul acestui municipiu.

Cum se calculează valoarea unui brevet

Costul unui brevet, la fel ca și UTII, este o sumă fixă, care poate fi profitabilă dacă ai venituri semnificative, dar nu foarte profitabilă dacă veniturile tale sunt mici. Cota de impozitare a sistemului de impozitare a brevetelor este de 6%, iar baza de impozitare din care se calculează valoarea unui brevet estepotențial venit anual(PVGD). Astfel de venituri sunt stabilite prin legile regionale.

Limita superioară a venitului este limitată la 1 milion de ruble, iar din 2015 limita de venit minim a fost eliminată. Pentru a calcula PSN, este introdus și conceptul de coeficient de deflator - în 2019 este egal cu 1,518. Astfel, în 2019, venitul anual potențial pentru sistemul de impozitare a brevetelor în cazul general poate fi indicat în intervalul de 1.518.000 de ruble.

Dar asta nu este tot. Regiunile au dreptul să crească dimensiune maximă Potenţial de până la zece ori venitul anual! PVGD poate fi crescută:

- de până la trei ori - pentru servicii de transport cu motor, întreținere și reparare a vehiculelor;

- de până la cinci ori - pentru toate tipurile de activitate de brevetare în orașe cu o populație de peste un milion de locuitori;

- de până la zece ori - pentru închirierea de bunuri imobiliare, cu amănuntul si catering.

Atunci când se calculează costul unui brevet, în unele cazuri, indicatori cum ar fi numărul de angajați, aria zonei de vânzări sau servicii, numărul de vehicule, zona de inchiriere.

✐Exemplu ▼

Să calculăm costul unui brevet în 2019 pentru furnizarea de servicii de coafură și cosmetică de către un antreprenor fără angajați din Lipetsk. Conform legislației regionale, venitul anual potențial în acest caz este de 225 de mii de ruble.

Costul anual al unui brevet este de 225.000 de ruble * 6% = 13.500 de ruble. Costul unui brevet pe lună va fi de 13.500 de ruble / 12 luni = 1.250 de ruble. Dacă un coafor achiziționează un brevet timp de trei luni, atunci acesta va costa, respectiv, 1.250 de ruble * 3 luni = 3.375 de ruble.

Dacă acest antreprenor decide să angajeze muncitori, atunci dacă numărul lor nu depășește 5 persoane, PVGD va fi deja de 500 de mii de ruble, iar costul unui brevet pentru o lună va fi de 2.500 de ruble.

Puteți afla costul unui brevet folosind al nostru sau îl puteți găsi singur pe Internet legi regionale conform sistemului de impozitare a brevetelor. Aceste legi stabilesc pentru teritoriile lor potențialele venituri anuale pentru tipurile de activități permise de brevet.

Cum se calculează valoarea unui brevet dacă numărul de angajați se modifică în perioada de valabilitate a acestuia? Ministerul Finanțelor al Federației Ruse în scrisoarea nr. 03-11-11/14921 din 29 aprilie 2013 răspunde la această întrebare după cum urmează:

1. Dacă numărul de angajați sau un alt indicator luat în considerare la calcularea valorii unui brevet a scăzut, atunci nu se face o recalculare în scădere.

2. Dacă indicatorul a crescut, de exemplu, numărul de angajați a crescut de la cinci la opt, atunci trebuie achiziționat un nou brevet pentru diferența dintre acești indicatori.

Cum se plătește impozitul în sistemul de impozitare a brevetelor?

Taxa PSN se referă la suma plătită pentru un brevet sau la valoarea acestuia. La fel ca în alte regimuri speciale, costul unui brevet înlocuiește plata următoarelor taxe pentru întreprinzătorii individuali:

- Impozitul pe venitul persoanelor fizice pe veniturile obținute din activități de brevetare;

- , în plus față de ceea ce se plătește la importul în Rusia;

- impozit pe proprietatea utilizată în activități comerciale legate de tipurile de activitate de brevet.

Unul dintre cele mai semnificative dezavantaje ale unui brevet de invenție trebuie să fie necesitatea plății acestuia în avans, adică nu la sfârșitul perioadei fiscale, ca în alte regimuri fiscale.

Cu toate acestea, din ianuarie 2015, termenii de plată a brevetului au devenit mai puțin stricti:

- Un brevet eliberat pentru o perioadă de până la șase luni trebuie plătit în întregime nu mai târziu de data de expirare;

- Dacă perioada de valabilitate a brevetului este de la șase luni la un an, atunci o treime din costul său total trebuie plătită în cel mult 90 de zile de la începerea valabilității și două treimi - nu mai târziu de data de expirare a brevetului.

Ce se întâmplă dacă întreprinzătorul individual nu plătește costul brevetului în intervalul de timp specificat? Până în 2017, oficialii fiscali au insistat că un astfel de antreprenor a fost privat de dreptul la PSN și toate veniturile primite din activitățile de brevetare ar trebui să fie impozitate, potrivit sistem comun impozitare din momentul eliberării brevetului (ceea ce înseamnă impozit pe venitul persoanelor fizice de 13%, TVA și impozit pe proprietate). Cu toate acestea, după modificarea articolului 346.45 din Codul fiscal al Federației Ruse, plata prematură a unui brevet a încetat să fie temeiul pierderii dreptului la acest regim special, dar pentru întârzierea plății trebuie plătită o penalitate și o amendă ( scrisoarea Serviciului Fiscal Federal din 02.06.2017 Nr. SD-19-3/19@).

Cum să treceți la un sistem de impozitare a brevetelor

Trecerea la un sistem de impozitare a brevetelor nu este de natură de notificare (ca și în cazul sistemului fiscal simplificat și UTII), ci de natură declarativă sau permisivă. Obținerea unui brevet poate fi refuzată din motivele enumerate la paragraful 4 al art. 346.45 Codul fiscal al Federației Ruse:

- Cererea de brevet indică tipul de activitate pentru care nu se aplică sistemul de impozitare a brevetelor;

- Perioada de valabilitate a brevetului indicată în cerere nu respectă cerințele Codului Fiscal al Federației Ruse. Un brevet este eliberat pentru o perioadă de la una până la douăsprezece luni, dar în decurs de una an calendaristic. Este imposibil de precizat, de exemplu, o astfel de perioadă - de la 1 septembrie 2018 până în martie 2019.

- Dacă anul acesta un antreprenor a lucrat deja pentru PSN, dar și-a pierdut dreptul la brevet (din cauza depășirii limitei de venit sau a numărului de angajați) sau a încetat voluntar să lucreze la brevet înainte de expirarea acestuia, atunci poate solicita din nou un brevet. doar in noul an.

- Dacă există restanțe la plată pentru brevetele deja primite.

- Câmpuri obligatorii goale într-o cerere de brevet.

Nu există alte motive pentru refuzul eliberării unui brevet, așa că după eliminarea acestor neajunsuri, cererea poate fi depusă din nou.

O cerere de brevet, în general, trebuie depusă la biroul fiscal de la locul unde brevetul este valabil cu cel mult 10 zile lucrătoare înainte ca întreprinzătorul să înceapă să aplice sistemul de impozitare a brevetelor.

Din 2014, o cerere de brevet poate fi depusă simultan la depunere, dar numai dacă locul de înregistrare a întreprinzătorului individual și locul de valabilitate a brevetului coincid. În acest caz, termenul de 10 zile nu este în mod natural respectat. În termen de cinci zile lucrătoare de la data primirii unei astfel de cereri, Serviciul Fiscal Federal este obligat să elibereze întreprinzătorului un brevet sau o notificare de refuz de a o elibera, indicând motivele.

Contabilitate si raportare privind sistemul de impozitare a brevetelor

Dacă activitatea ta presupune atragerea angajati, apoi hPentru a evita consecințele negative pentru afaceri, trebuie să faceți în mod competentorganizează contabilitatea. Pentru ca tu fără niciun risc material ar puteaîncercați varianta de externalizare contabilă și decideți dacă vi se potrivește, noi, împreună cu compania 1C, suntem gata să oferim utilizatorilor noștri o lună de servicii de contabilitate gratuite:

În ce cazuri un antreprenor pierde dreptul de a utiliza sistemul de impozitare a brevetelor?

Au mai rămas doar două astfel de situații:

- Numărul mediu de angajați (nu mai mult de 15 persoane) pentru toate tipurile de activități desfășurate de întreprinzătorul individual a fost depășit.

- Limita anuală a veniturilor primite de 60 de milioane de ruble a fost depășită.

Pierderea dreptului la brevet de invenție trebuie raportată la biroul fiscal de la locul unde a fost eliberat brevetul în termen de zece zile de la apariția acestor motive. De asemenea, un antreprenor poate înceta voluntar activitățile în cadrul sistemului de impozitare a brevetelor, care trebuie raportat la biroul fiscal de la locul în care a fost eliberat brevetul. În termen de cinci zile de la data primirii unei astfel de cereri, Serviciul Fiscal Federal de la locul eliberării brevetului scoate antreprenorul din registrul persoanelor care utilizează PSN.Asta, de fapt, este tot ce am vrut să vă spunem despre sistemul de impozitare a brevetelor.

Bună ziua, dragi antreprenori!

Câteva instrucțiuni despre cum să generați o chitanță pentru plata unui brevet pentru un antreprenor individual. Mulți oameni le completează manual, dar, de fapt, există un serviciu minunat (și oficial!) chiar pe site-ul Serviciului Fiscal Federal al Federației Ruse.

Deci, să trecem direct la subiect:

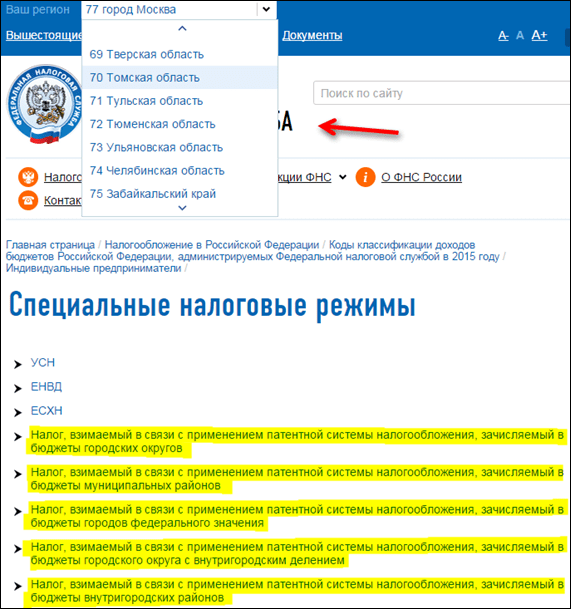

Mergem pe site-ul web al biroului fiscal al Federației Ruse și completăm un formular special:

· Dacă nu cunoașteți codul Federal Tax Service, atunci faceți clic pe butonul „Următorul”.

Introduceți toate informațiile despre adresa dvs. De fiecare dată când apăsați butonul „Următorul”.

Vedem codurile Serviciului Federal de Taxe și OKTMO, care sunt determinate automat.

· Apoi selectați tipul documentului de plată „Document de plată”;

· Selectați „Tip de plată”. Aceasta este „Plata impozitului, taxei, plății, taxei, contribuției, avansului (plată în avans).”

· Selectați taxa de plătit.

Aici totul este destul de complicat, deoarece există o mulțime de plăți diferite în lista derulantă. Este mai ușor să utilizați câmpul de introducere tastând cuvântul „brevet”, apoi cercul de căutare se va restrânge și acolo este ușor să găsim plata de care avem nevoie.

În acest caz particular, este „Impozitul perceput în legătură cu utilizarea sistemului de impozitare a brevetelor, creditat la bugete. districtele municipale(suma de plată (recalculări, restanțe și datorii pentru plata corespunzătoare, inclusiv cele anulate) (18210504020021000110).

Este posibil să aveți un BCC diferit, pe care trebuie să le verificați la biroul fiscal, deoarece există mai multe dintre ele.

Exemplele de mai sus arată CCA din 2015. Vă rugăm să rețineți că în 2016 vor exista noi BCC-uri:

În consecință, ilustrațiile pot varia. Dar esența rămâne aceeași!

Este și mai bine să aflați KBK-ul actual pe această pagină

(nu uitați să selectați mai întâi regiunea dorită a Federației Ruse)

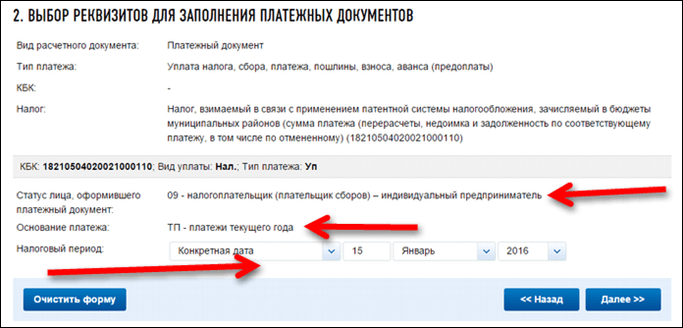

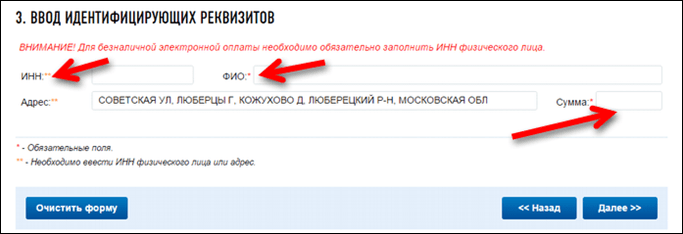

· Baza de plată – „TP – plățile anului curent”;

· Perioada fiscală – „Data specifică” și indicați data plății sumei solicitate.

· Indicăm Numărul de identificare a contribuabilului, Numele complet, Suma (adresa apare automat).

Pentru a nu greși cantitatea, verificați din nou în brevetul dvs., totul este descris în detaliu acolo.

· Acum trebuie să alegeți o metodă de plată.

Numerar

Selectați „Numerar” și faceți clic pe „Generează document de plată”.

Imprimăm chitanța și mergem să plătim, de exemplu, la Sberbank.

Desigur, trebuie să plătiți pentru brevet DUPĂ ce cererea de trecere la PSN este aprobată.